京东思考:中国最大的零售商

来源:孙建树 浏览人数:18677 时间:2017/07/05

最近京东股价再创新高,市值屡屡冲破百度的600亿美金市值,网上也传出BAT变成JAT的说法。我认为这标志着两个历史性事件:一是中国已然诞生出了零售公司龙头,虽然他现在的市值还只是沃尔玛市值(2500亿美金)和亚马逊市值(4500亿美金)的零头;二是中国线上互联网流量已被大腾讯垄断,作为曾经PC互联网时代三分天下的百度在线上流量遭遇极大的挑战。更有趣的是,腾讯也是京东的重要战略投资者,下面让我们来看看京东在零售市场这一仗应该如何打赢。

与上一篇文章《腾讯思考:社交网络垄断十亿人,商业模式打通全产业链并跨行业扩张》一样,我这里也不再对京东做大而全的财务剖析,我只从一些视角来重点阐述一下大家最关心的两个问题,第一是京东的交易金额(GMV)能做多大,第二是京东未来到底能不能赚钱。

一、京东的交易金额(GMV)能做多大?

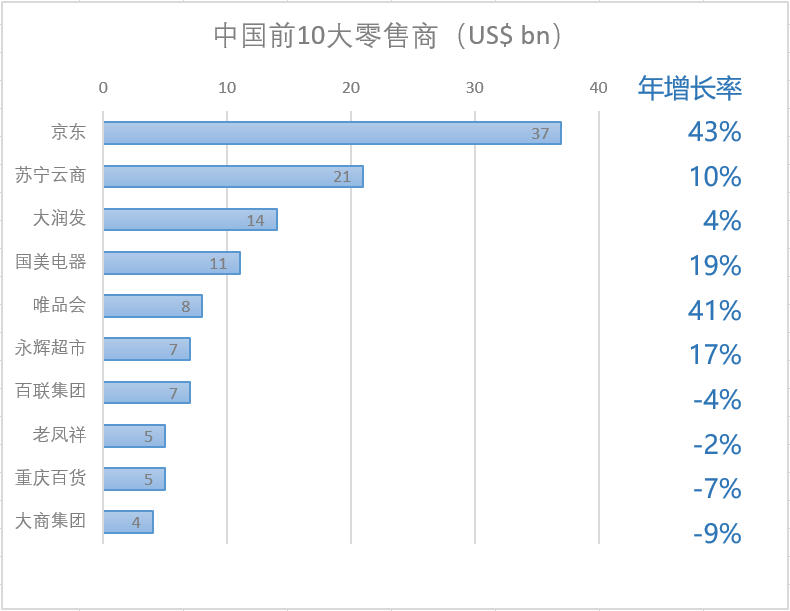

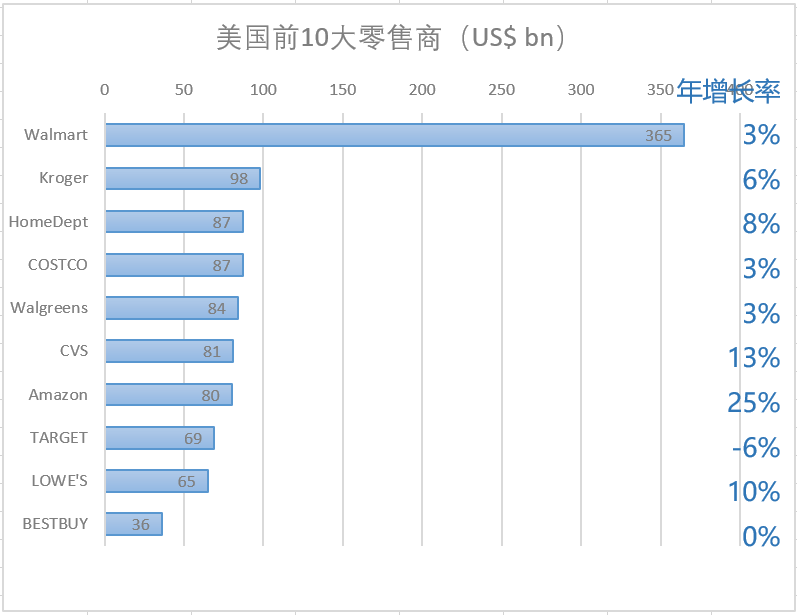

随着中国全面深化改革的进程,第三产业在整体GDP中比重逐年提升,我们在各行各业都看到全面“消费升级”情况。据国家统计局数据显示,中国整体零售市场规模从2012年的21万亿增长到2016年的33万亿,复合年化增长达到11.6%,而美国整体零售市场规模从2012年的33万亿增长到2016年的38万亿,复合年化增长仅有2.9%。另一方面,我们再看看大型零售商的市场集中度,美国的前20大零售商的市占率是45%,而中国的这个数字仅仅是12%,行业整合的道路才刚刚开始。通过下图我们可以发现,京东在相对应的零售市场中格局远好于亚马逊,京东刚刚取得零售龙头地位,并且增速迅猛,它同时受益于中国零售市场增长和整个市场集中度提高的过程。

从模式扩张上看,参考美国亚马逊赶超沃尔玛的势头,中国电商对线上零售商的攻击是降维式的,是模式的胜利。我这里想指出:无论是从人口结构、东亚文化还是中国互联网发展进程来看,电商在中国的优势都更为明显。从人口区域分布上看,韩国5000万人口有一半人居住在“首尔都市圈”,日本1.27亿人口其中60%居住在三大都市圈,中国未来人口趋势也是大城市圈,天然有利于京东物流的构建和效率的提升。考虑到日韩人口较少,并且经济腾飞领先于千禧年前后互联网行业的发展,日韩走向了“便利店”为主的零售模式,抢占了大型卖场和大型超市的份额。而中国互联网企业充分吸收了中国经济腾飞和工程师功利的双重优势,加上中国人口众多,居住密集,天然有利于电商的发展。如果我们再把中国与美国对比来看,东亚儒教文化更宅更内敛更懒,能网购就网购,能外卖就不“亲自吃饭”,所以电商在中国的推广会更加迅速和范围更广,加上这十年线下零售行业并没有实现很好的整合(前20大零售商仅市占12%),这些都给了京东这类线上零售商绝好的历史机遇。

京东在过去的品类扩展之路中充分证明了自己的零售基因,创立之初先是从3C品类出发,干掉了以中关村和华强北为代表的“全国总代理-省代理-市代理”层层盘剥消费者的落后模式;之后进军家电行业,通过“八年抗战”,一举做到行业龙头地位,消除了以前人们对大金额线上支付的疑虑;2010年开始网上卖书,逐渐打败了在行业存在十年的当当网;而后进军服装、母婴、票务、生鲜、化妆品、FMCG(超市快消品)等品类,均获得了一系列的市场份额;2016年沃尔玛战略入股京东,并把一号线并给了京东,强强联合,京东一举奠定了在FMCG品类的线上龙头地位,这对未来京东的全品类零售龙头的地位奠定了坚实的基础。

二、京东未来到底能不能赚钱?

当然市场最担心的还是京东未来能不能赚钱。我们的研究结论认为京东未来在全品类上盈利是大概率事件,而事实上京东在一些优势品类上早已实现盈利。比如京东在家电品类去年的GMV大约是800亿人民币,在整个线上线下市场份额接近10%,家电的毛利率大约12-13%,净利润率也可以做到3%以上,是京东目前的现金奶牛。再比如大家熟悉的3C品类,京东自营加平台一起去年的GMV大约有1500亿人民币,已经占据线上线下17%的市场份额,京东在该品类的毛利率有3-4%,净利润率大约1%,3C品类主要是走量。其实京东目前正在扩张的FMCG(超市快消品)品类的毛利率并不低,都在10%以上,主要是履约成本较高,京东目前需要靠量贩式来缩小亏损。

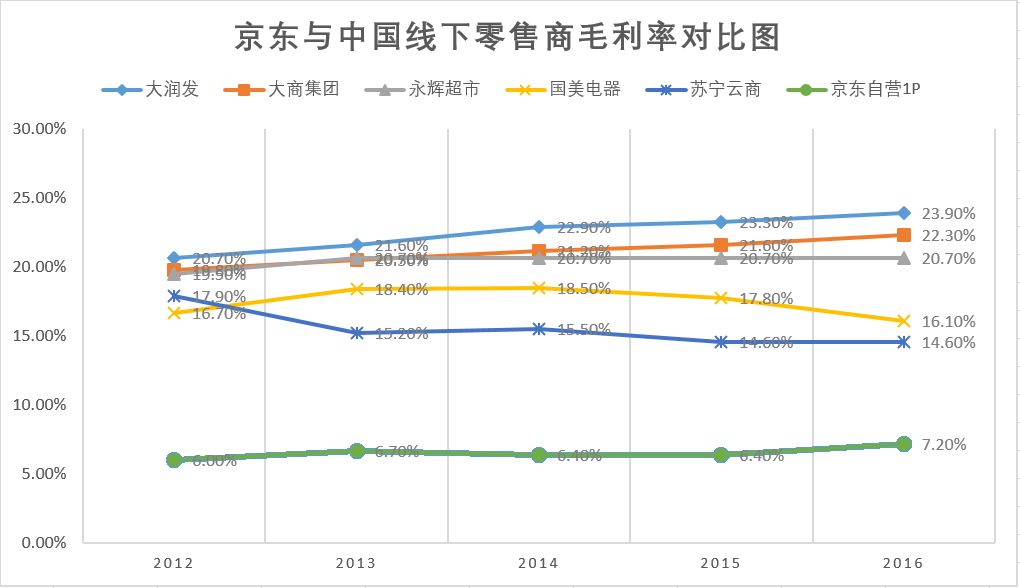

参看下图,京东自营1P目前的毛利率比线下零售商的平均毛利率大约低10%,这只是体现京东对供应商的议价和京东上的商品低价情况,并不涉及履约费用和线下成本的区别。我们可以看出,随着一些品类京东份额的逐步提升,京东对供应商议价能力肯定逐渐增加,自营毛利率提升是大概率事件。

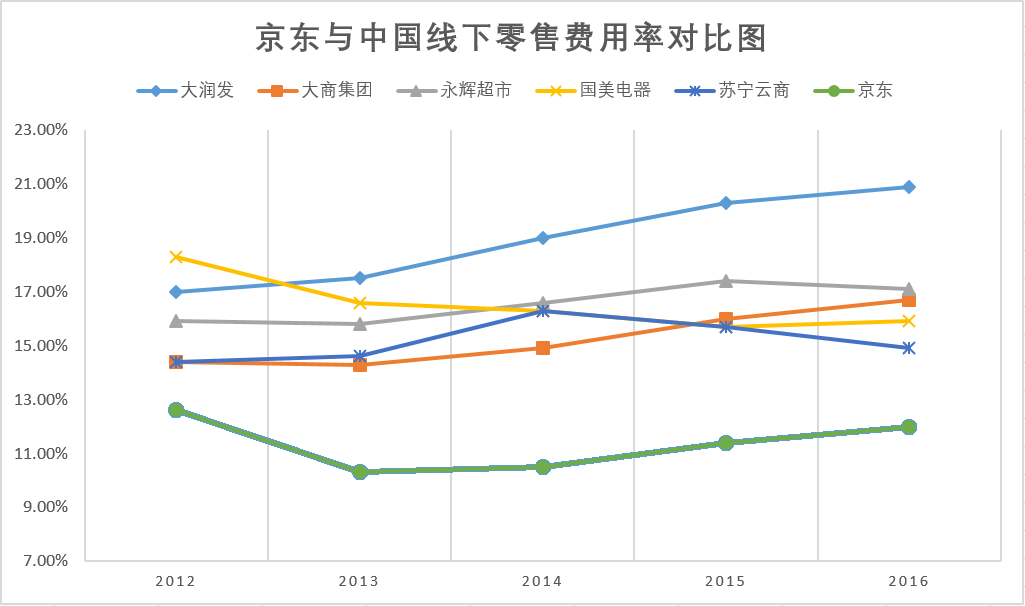

我们再看京东的费用率与线下零售商的对比情况,费用基本少5-7%,主要原因一是线上成本的优势地位,二是京东运营效率的高效。

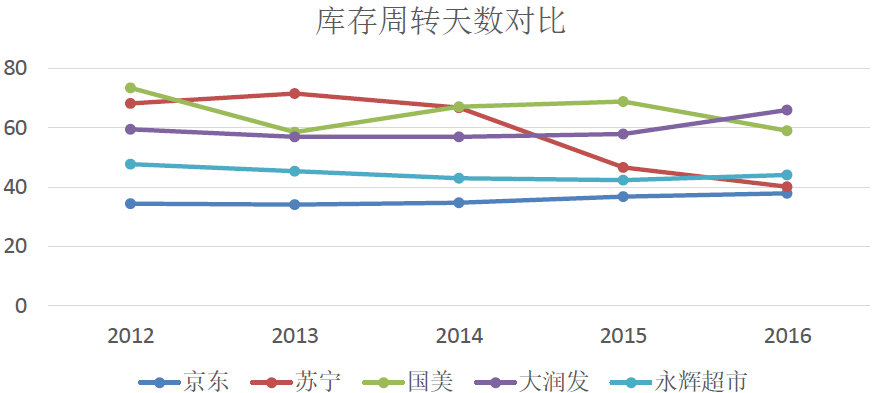

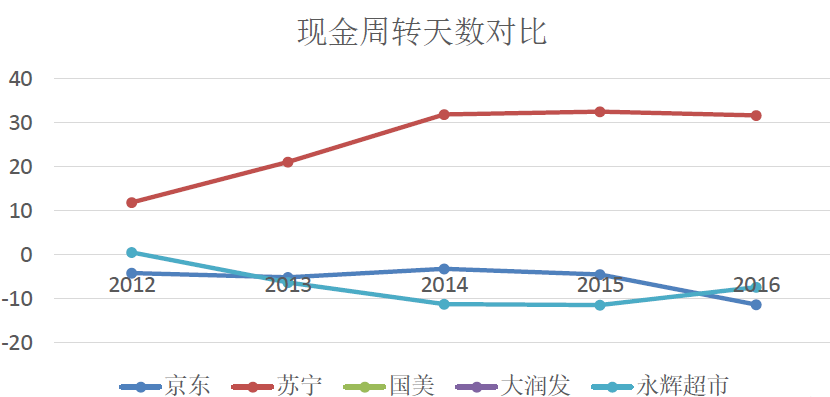

一般零售公司的效率可以通过“库存周转天数”和“现金周转天数”来衡量,下面两个图是京东和其他四家零售厂商的运营效率对比。可以看出,京东的库存周转天数远小于其他四家,大约在37天上下。而现金周转天数则更为明显,京东的现金周转是-10天,也就是说京东不需要提前垫资就可以完成“采购-进仓-出仓-售卖”的整个周期,还可以拖欠供应商10天钱,与之对比的是苏宁现金周转周期是30天。

最后我想说的是“便宜”并不是消费者选择京东的唯一原因,“多”“快”“好”“省”是消费者综合考虑的因素。实际上,京东提供的“当日达”+“送货到家”服务是一种额外附加服务。消费者去线下超市购物还需要花费时间成本和交通费用,所以京东提供的同价商品是极有竞争力,甚至在未来对消费者是有增值空间的。

三、京东估值模型

“没有估值模型的研究报告都是耍流氓”。我这里简单拍了一下京东在2020年的估值情况,GMV从2016年的6582亿人民币增大到2020年的2万亿人民币,大约年化复合增长32%,刘强东说的2021年超过天猫GMV也不是没有可能,主要是京东和天猫在GMV统计口径上的区别。线下零售一般是2%左右的净利润率,我们保守给京东1.5%的净利润率,差不多对应有40亿美金的净利润,给20倍市盈率,再加上京东额外的物流和金融资产,差不多1000亿美金是问题不大的。但这远不是京东的天花板,因为即使按照2万亿人民币GMV,京东也不过占据中国整体零售额的4.1%,对比美国沃尔玛市占率10%以上和前20大零售商市占率45%,京东向上仍有很大的市场空间。

笔者曾经在2007年在京东商城(当时网址是www.360buy.com)下单了一部诺基亚5700扭腰智能音乐手机,价值2000元。当时因为不信任京东网上购物,我亲自去了苏州街京东很小的一个店面亲自仔细验机并确认无误后才小心付款。事过境迁,如今京东已经是中国最大的零售商,而诺基亚早已不见了踪影。孙正义说:越是迷茫越要往远处看!所以我觉得从大的视角看,京东作为零售龙头,无论是从电商商业模式、自营提升效率、高效物流体系、成功品类扩张,京东的未来路径已经很清晰,从1到N完成规模和品类扩张,一定可以长得很大,因为中国零售规模实在是足够庞大。

免责声明

本资料仅供本公司的合格投资者参考阅读,本公司不会因接收人收到本资料而视其为本公司的当然客户。本资料基于本公司认为可靠的且目前已公开的信息撰写,本公司力求但不保证该信息的准确性和完整性,客户也不应该认为该信息是完全准确和完整的。在任何情况下,本资料中的信息或所表述的意见不构成广告、要约、要约邀请,也不构成对任何人的投资建议。

本资料版权均归本公司所有。未经本公司事先书面授权,任何机构或个人不得以任何形式引用或转载本资料的全部或部分内容,不得将资料内容作为诉讼、仲裁、传媒所引用之证明或依据,不得用于营利或用于未经允许的其它用途,不得对本资料进行任何有悖原意的引用、删节和修改。

粤ICP备15108701号 版权所有:深圳展博投资管理有限公司

粤公网安备 44030402005514号

粤公网安备 44030402005514号