整体橱柜行业千亿市场正崛起

来源:易沛琪 浏览人数:15431 时间:2017/06/28

整体橱柜产品起源于欧美,在20世纪80年代末、90年代初传入我国。随着改革开放的深入以及市场经济和城市化进程的不断发展,整体厨柜在我国逐渐形成了庞大的产业市场,并成为我国的朝阳行业之一。整体橱柜的特点是将橱柜与操作台以及厨房电器和各种功能部件有机结合在一起,按照消费者家中厨房结构、面积以及家庭成员的个性化需求,通过整体配置、整体设计、整体施工,最后形成成套产品,实现厨房工作每一道操作程序的整体协调。

整体橱柜组件构成

|

柜体 |

空间构成:包括装饰柜、半高柜、高柜和台上柜 |

|

材料组成:分成刨花板、密度板、多层板等 |

|

|

台面 |

包含了人造石台面、耐火点缀板台面、石英石台面、不锈钢台面、玻璃及天然石台面等 |

|

电器 |

抽油烟机、消毒柜、冰箱、炉灶、烤箱、微波炉、洗碗机等 |

|

灯具 |

层板灯、顶板灯、各种内置、外置式橱柜专用灯 |

|

饰件 |

外置隔板、顶板、顶线、顶封板、布景饰、敞开脚等 |

|

功用配件 |

包含水槽(人造石水槽和不锈钢水槽)、龙头、上下水器、拉篮、拉架、置物架、米箱、垃圾桶等 |

我国橱柜行业的发展主要经历了以下三个阶段:1)行业起步阶段:从1980年国家提出住房制度改革开始,我国房地产业开始发展,带动了我国橱柜行业的崛起。2)行业形成阶段:经过反复研究认证,国家建设部在1989年针对性地明确提出“厨房革命”,到上个世纪末,我国橱柜业已经初具规模。3)快速发展阶段:2000年,国家住房制度改革的全面推行为橱柜行业的发展提供了快速增长的市场条件;2002年,建设部第108号令《住宅室内装饰装修管理办法》以及《商品住宅装修一次性到位实施细则》等文件公布实施,加快了橱柜业发展。

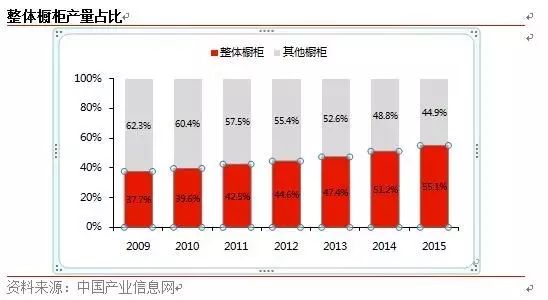

随着人们消费水平的提高,橱柜产品的渗透率也不断增加,由2002年的1.2%提升至2005年的6.8%,在2015年已经达到了31.7%。基于区位优势和经济优势,橱柜的消费对象主要集中在一二线城市,其中以一线城市为主,二线城市为辅。中华橱柜网发布的《2015年互联网整体橱柜消费人群分析》显示,一线城市中选择购买整体橱柜的消费者占比高达45%,二线城市中达到36%,三线城市为19%。

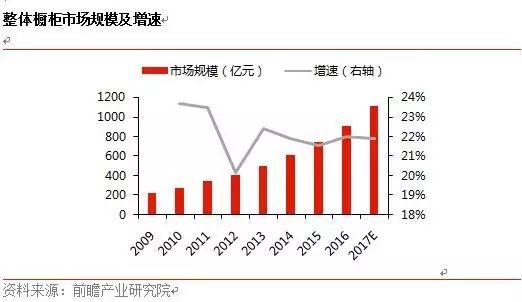

在楼市利好政策和改善型需求的共同推动下,橱柜行业将是直接的受益者,橱柜市场需求会逐步加大。根据统计局数据显示,2016年,我国商品房销售面积达到了15.73亿平方米,同比增长22.5%;城镇居民可支配收入已达3.3万元,近五年的复合增长率保持在8%以上的水平。房地产市场蓬勃发展的趋势仍在继续,橱柜产品的需求也将随之上升。同时,我国庞大的住房基数为二次装修市场奠定了存量基础,二手房成交量的不断增长也加速了二次装修市场的发展。据前瞻产业研究院发布的《整体橱柜行业市场分析报告》,2016年我国整体橱柜的零售端销售规模已经达到了909亿元,随着整体橱柜市场规模增速趋于稳定,预计2017年国内整体橱柜市场将达到千亿规模。

经过近三十年的发展,橱柜行业目前已进入品牌纷争期,市场集中度相对较低。根据中国产业调研网发布的《中国橱柜行业现状分析与发展前景研究报告》(2015年版),中国大大小小的橱柜企业已有几十万家,规模以上的橱柜企业大约有3000家,橱柜行业庞大的产业体系已经形成。但在众多的橱柜品牌中,实力雄厚的航母型橱柜企业尚未形成,橱柜市场仍然处于群雄逐鹿的战国时代。根据各公司招股说明书,欧派、志邦、金牌、我乐、皮阿诺以及索菲亚等六大全国性品牌在2016年的销售规模达到83亿,按照经销商终端提货结算系数0.5计算,六家企业的市场规模达到166亿,但占有率仍然不到20%,行业集中度仍然处于相对较低水平。

消费升级趋势下,龙头企业将凭借更强的综合实力获得更高的市场份额,行业集中度有望提升。相对于区域性品牌以及小规模厂商,大企业的营销网络覆盖全国,产品质量和服务较好,品牌认可度较高,生产销售方面的规模效应明显。随着消费升级的深化以及80、90后逐渐成为消费主体,消费者对于质量的要求不断提高,橱柜行业的整体消费水平相应增加,大企业的优势将更加明显。此外,原材料成本的上升和市场竞争的不断加剧,成本管控能力差的中小企业将被逐步淘汰,市场份额将向品牌企业集中,行业集中度将不断提高。

在消费升级和房地产市场不断发展的大背景下,我国整体橱柜行业的总体发展状况向好,市场规模将持续增加,品牌企业通过行业整合有望成为行业龙头。

粤ICP备15108701号 版权所有:深圳展博投资管理有限公司

粤公网安备 44030402005514号

粤公网安备 44030402005514号