中国电子企业崛起原因探究

来源:郭天戈 浏览人数:15743 时间:2017/08/23

2007年-2016年,是中国电子产业崛起的10年,以手机为代表的消费电子产业链中,涌现出了诸如瑞声科技、舜宇光学、蓝思科技、立讯精密、歌尔股份、欧菲光等一批优秀的电子制造企业,收入规模达百亿元人民币以上,在各自细分行业内具备强大的竞争力,笔者相信这不是历史的偶然,而是时代发展的必然。在电子产业链从美国、日韩、台湾转移到中国大陆的浪潮之下,一批敢闯敢干的实业家们把握住历史的潮流和趋势,充分发挥自身优势,获得了现在的行业地位。本文以消费电子零部件公司为例,试图从多角度分析中国电子制造企业崛起的原因。

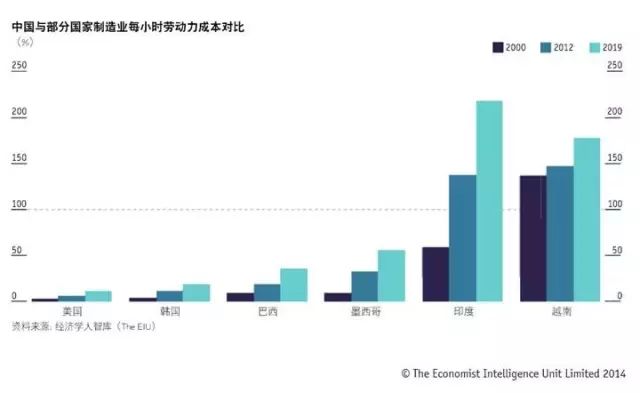

一、劳动力成本优势

电子制造属于劳动力密集型行业,劳动力成本优势是中国电子产业崛起的基础。以全球手机盖板玻璃龙头蓝思科技为例,其总员工数量为7.4万人,生产人员高达6.2万人,在成本构成中,人工费用占比接近25%,公司毛利率为25%,净利率为8%,若人工成本提高10%,将带来1.87%的净利率下滑,是企业难以承受之重。因此,手机盖板玻璃行业经过多年发展,中国的蓝思科技和伯恩光学凭借劳动力成本优势和精细化的人员管理能力,占据了全球50%以上份额。尽管近年来中国廉价劳动力减少,人口红利不再,但部分电子制造企业已经将视角放眼海外,在印度和越南等低劳动力成本国家建厂生产。

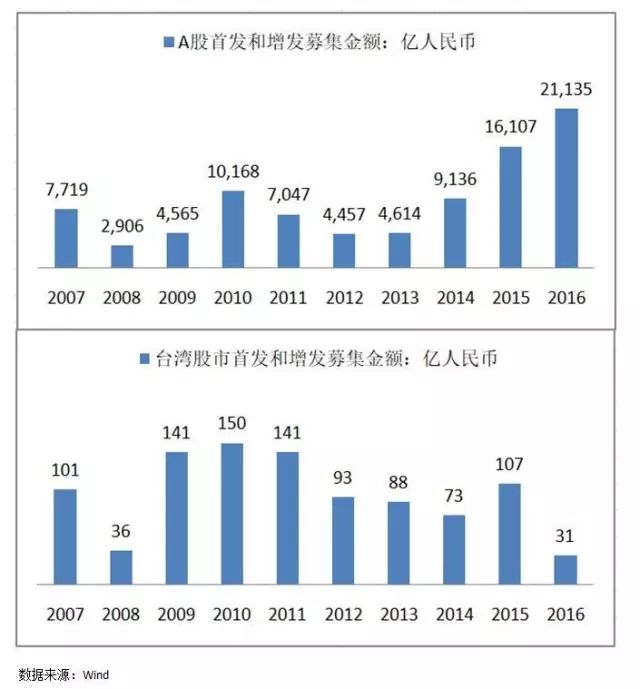

二、借力资本市场弯道超车

活跃的A股资本市场带来低成本融资。过去十年,大量优秀企业在A股上市,在国内资本市场强大的融资能力支持下取得了快速的成长。电子制造是资本密集型行业,企业的快速发展需要大量的资本开支,单纯依靠内生增长难以在短期内实现弯道超车,而A股市场资金充裕、估值高企、融资环境宽松、融资成本较低,蓝思科技、立讯精密、歌尔股份、欧菲光等A股上市的行业龙头通过首发和增发分别累计募集47亿、78亿、34亿、54亿人民币,实现产能快速扩张,固定资产迅速增厚,同时也引进了大量高端人才。相反,香港、台湾、日本等海外成熟资本市场投资者对增发往往持负面态度,上市公司在考虑增发时会非常谨慎,因此整体的再融资规模远远低于A股市场,企业更多依靠自筹资金进行扩张。另一方面,A股龙头公司借助活跃的资本市场募集资金,通过横向和纵向并购进行行业整合,延伸产业链做大做强,信维通信于2012年收购全球规模最大的天线系统供应商英国莱尔德集团旗下子公司,快速取得品牌手机厂商的供应商资质,获得天线设计、制造、品质保障等全方面的提升,奠定了手机天线领导者的地位。

三、工程师红利与创新意识的崛起

消费电子是创新驱动的行业,具有科技的属性。智能手机过去十年的发展历史中,消费者购机的动力很大程度来自于产品升级,尤其最近几年手机行业进入存量时代,双摄、3D拍摄、全面屏、OLED、3D玻璃、声学等升级层出不穷,而产品升级需要技术和研发的支持。

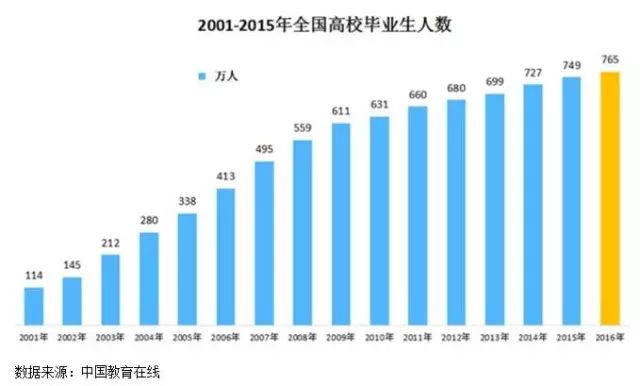

近年来中国人口红利逐渐消失,但迎合科技行业快速发展的工程师红利已经显现,接受过高等教育的理工科人才迅速增加,提供了科技行业自主创新的基础。根据科技部公布的数据,2016年我国研发人员总量居世界第一位,达24万,是日本的3倍以上。全社会研发支出达到1.54万亿元,占GDP比重为2.1%。中国理工科人才供给增加,给企业带来了研发成本的优势。根据EE Times的调查,美国硬件工程师的平均年薪为10.9万美元,欧洲工程师为6.1万美元,日本工程师为6.54万美元,相比之下,国内一线电子制造企业工程师成本远低于其他国家。

五年前,美国高校的一位经济学教授在《福布斯》杂志发表文章,称中国人具有“儒家的顺从性”,倾向于跟随而非引领,骨子里不具备创新的基因,然而,随着中国经济实力的增强和创新意识的崛起,无论是互联网行业、服务业还是制造业,中国已经出现一批优秀的领军企业。对比分析中国与海外消费电子零部件龙头的研发费用率,近5年来中国企业的研发投入占比逐年快速增加,而海外企业呈略微下降趋势。

四、国产手机崛起,带动上游发展

消费电子是一个产品升级推动需求的市场,因此,消费电子发展的关键是基于用户对于终端使用的需求,通过产品升级引领手机功能的创新,进而带动下游需求的增长。中国的深圳、东莞、惠州聚集了大量的电子零部件企业,很重要的原因在于国产手机销量前三的华为、oppo、vivo总部均位于莞深地区,贴近手机终端品牌厂商,能更好的联合设计开发零部件,满足产品升级的需要。

另一方面,消费电子市场变化较快,需要供应商有快速的响应能力,然而国外零部件供应商往往执行“大客户战略”,只有在需求淡季时才会把产能调拨给国内手机客户,因此国内手机品牌为了确保供应的稳定,愿意扶持与自己紧密合作的供应商,给了中国电子制造企业发展的空间。尽管台湾、日韩等地的电子企业会在大陆设厂,但外企的管理人员普遍为外派干部,技术人员很多在境外工作,决策机制并不顺畅,决策周期长,管理成本高,响应速度慢于国内竞争对手。

数年前,手机行业还是诺基亚、摩托罗拉、索尼三分天下,然而2016年全球手机销量前5的品牌中,华为、oppo、vivo分别占据3-5名,合计份额21.6%,高于苹果的14.6%、三星的21.2%。国产品牌的崛起带动了上游零部件供应商的飞速发展。

五、敢闯敢干,师夷长技以制夷

统计显示,中国大陆上市公司董事长平均年龄47岁,台湾平均60岁,日本平均72岁。日台企业管理层普遍年龄较大,在管理上保守谨慎,对新业务扩张的动力较弱,不愿意承担风险,而大陆公司的管理层正值壮年,有做大做强的决心,战略规划较为长远,敢闯敢干,能积极拥抱变化,适应行业新的发展趋势。笔者曾去台湾调研一家手机金属机壳制造商,对方只愿意做美国大客户的生意,不愿意扩张产能拓展国产手机品牌客户,殊不知,其在大陆的竞争对手已经磨刀霍霍准备与之直面竞争。

尽管中国电子企业起步较晚,平均来看在管理方面弱于海外竞争对手,但部分优秀公司学习先进的管理理念和方法后,结合行业特征和国内发展情况进行改良,设计出更加适合自身的管理体系。立讯精密是典型案例,立讯创始人王来春女士于1988年至1997年在富士康工作,做到大陆员工的最高职位,学会富士康先进的管理经验后创办立讯精密。立讯精密主营业务为连接器,大部分收入来自消费电子,而消费电子连接器的毛利率只有20%左右,对管理能力要求很高,立讯从无到有,收入从十年前的4亿做到现在的138亿,目前已是中国大陆连接器的龙头公司,去年净利润11.6亿元,首次超过他的师傅——富士康旗下专注做连接器的鸿腾精密。立讯精密的飞速发展已经证明其优秀的管理能力,青出于蓝而胜于蓝,未来立讯将持续扩张,高举高打,挑战泰科电子、安费诺等全球连接器巨头。除立讯精密外,蓝思科技创始人周群飞女士也有类似的传奇经历,盖板玻璃行业生产员工较多,对人员管理要求极高,周群飞在当时的盖板玻璃龙头公司伯恩光学工作多年,后创办蓝思科技,目前已和伯恩并驾齐驱,双寡头竞争。

过去十年是中国电子企业崛起的十年,不仅整体上缩小了和国外的差距,更在某些细分领域已然成为行业的佼佼者。但是,在关键的面板、芯片、材料、设备等行业与国外对手相比仍有较大差距。从全球电子产业分工来看,美国凭借领先的科技实力,在全球消费电子中拥有核心地位,PC时代的IBM、英特尔、英伟达,智能手机时代的高通和苹果,都是各自细分行业的引领者;日、韩则是电子元件和半导体大国,韩国三星、LG在OLED面板、存储器、IC制造等领域仍然强势,日本在半导体设备、半导体材料领域具有难以撼动的地位;台湾在PC时代凭借精细化管理和成本管控优势,具有完整的组装制造产业链,而进入智能手机时代后,大陆民营企业在技术壁垒相对较低的模组装配和资金壁垒相对较低的制造环节迎头赶上,不断抢占台企的市场份额。

一部iPhone 7的bom(物料清单)成本200多美元,国内供应商的价值量占比不到40%,核心组件仍无法供应,这是目前的差距,也是未来的成长空间之所在。微软创始人比尔·盖茨曾对科技行业发展趋势做过评论:“我们经常高估今后一、两年内将发生的变革,但又常常低估今后十年内将要发生的变化。”或许我们会高估电子行业竞争格局短期内的变化,但我相信,未来十年将是中国电子企业全面赶超海外竞争对手的黄金十年。

粤ICP备15108701号 版权所有:深圳展博投资管理有限公司

粤公网安备 44030402005514号

粤公网安备 44030402005514号