简评中报之后的A股市场

来源:斯良 浏览人数:10417 时间:2018/09/07

截至8.31日,全部A股的中报已经披露完毕。全部A股营收增速12.4%,净利润增速14.1%,收入增速基本与一季度持平,净利润增速小幅度放缓。其中:

(1)主板营收增速为11.2%,净利润增速为14.1%。相比1季度均基本持平,17年1季度以来的下滑趋势有所缓和,主要得益于周期性行业的盈利维持较高水平。

(2)中小板(剔除金融和大量投资收益的苏宁易购)营收增速为21.4%,相比1季度增速回落4.2%;净利润增速为8.8%,较1季度大幅回落12%。至此收入和利润均已连续三个季度放缓。

(3)创业板中报营收增速21.3%,与1季度基本持平;净利润增速为8.1%,较1季度增速大幅回落20.7%。其中负增长的比例为35%,小市值公司成为板块业绩增速大幅回落主要拖累。

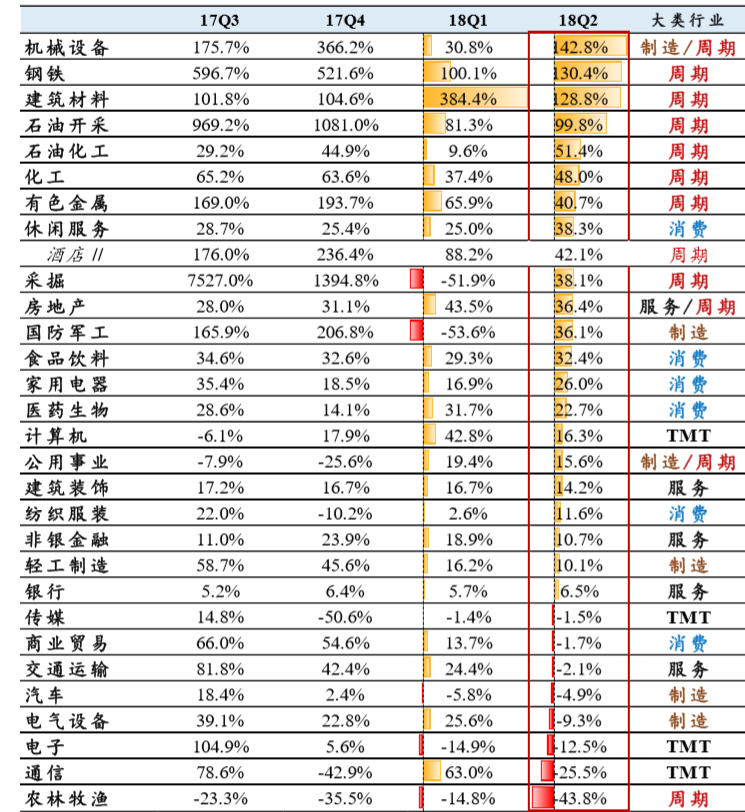

总体来看,虽整体A股收入盈利仍较为稳定,但在一定程度也有隐忧。从结构上看强周期行业成为目前A股盈利的核心支撑。

在各类主要行业中,根据国泰君安统计,盈利增速最快的前10个行业中周期行业占了9个。

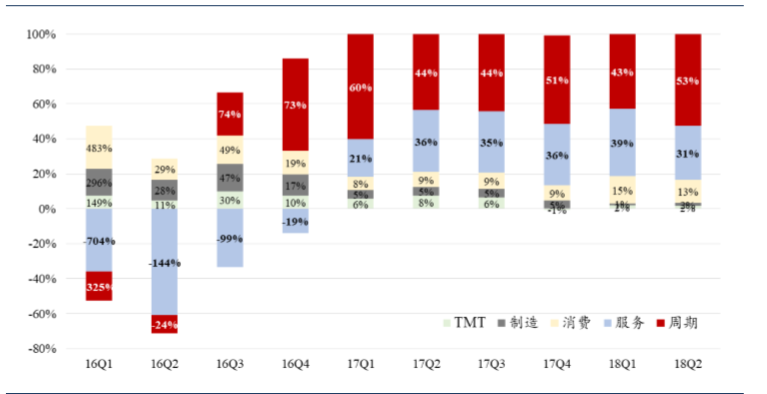

从利润增长对整体的贡献率层面来看,周期类与服务类板块(其中金融为主)的归母扣非净利润增长贡献率在二季度继续提升。

强周期板块成为目前市场盈利支撑核心的情况,也让未来整体盈利趋势存在隐忧。

1)首先受益于供给侧改革环保等因素带来的价格支撑与需求的收缩终将跨越平衡点,对盈利增速形成下行压力;

2)产业链利润长期朝上游行业集中的情况不可持续;

3)外部环境等不确定性因素,对周期性行业的影响更大。

一旦强周期行业未来不能保持目前的盈利状况,将会对整体市场盈利产生较大影响。

这一隐忧确实是制约市场中期上涨空间的重要原因之一,但未必会成为市场在目前继续下跌的驱动因素,除非未来这一过程发生得非常猛烈。

最近市场情绪比较悲观,由之前对去杠杆和贸易战的担忧,演绎到目前对很多中国国内长期问题的焦虑。这种长期问题短期化的消极情绪和市场表现互为反身性,使得市场进入一种非常低迷的状态,交易量持续萎缩,这种情况往往只能等待外部因素的刺激而发生改变。而一旦市场好转,悲观情绪自然烟消云散。这就是“信心比黄金重要”的道理。

所以现在投资者要做的就是细心观察、好好选股、静待良机。

免责声明

本资料仅供本公司的合格投资者参考阅读,不因接收人收到本资料而视其为本公司的当然客户。本资料基于本公司认为可靠的且目前已公开的信息撰写,在任何情况下,本资料中的信息或所表述的意见不构成广告、要约、要约邀请,也不构成对任何人的投资建议。本资料版权均归本公司所有。未经本公司事先书面授权,任何机构或个人不得以任何形式引用或转载本资料的全部或部分内容。

粤ICP备15108701号 版权所有:深圳展博投资管理有限公司

粤公网安备 44030402005514号

粤公网安备 44030402005514号