中国居民杠杆有多高

来源:郭天戈 浏览人数:14475 时间:2018/09/21

2015年底的中央经济工作会议指出:“经济社会发展特别是结构性改革任务十分繁重,战略上要坚持稳中求进、把握好节奏和力度,战术上要抓住关键点,主要是抓好去产能、去库存、去杠杆、降成本、补短板五大任务。”最近3年时间,“去杠杆”成为我国经济工作的重点之一。今年2月,《人民日报》刊文,指出“引导居民部门渐进去杠杆,防范房地产市场风险”,目前中国家庭的债务水平有多高?本文从几个反映负债的财务指标出发,做横向和纵向的比较分析。

有3个指标可以反映负债情况,一是我们常说的杠杆率,即负债/GDP,二是资产负债率,即负债/总资产,反映资产和负债结构,三是债务偿付率,即负债/总可支配收入,从现金流角度出发,反映收入对负债支出的覆盖程度。以上3个指标均显示从2008年以来中国居民的杠杆率快速提升,接近发达国家水平,未来依靠加杠杆提振经济的压力会越来越大。

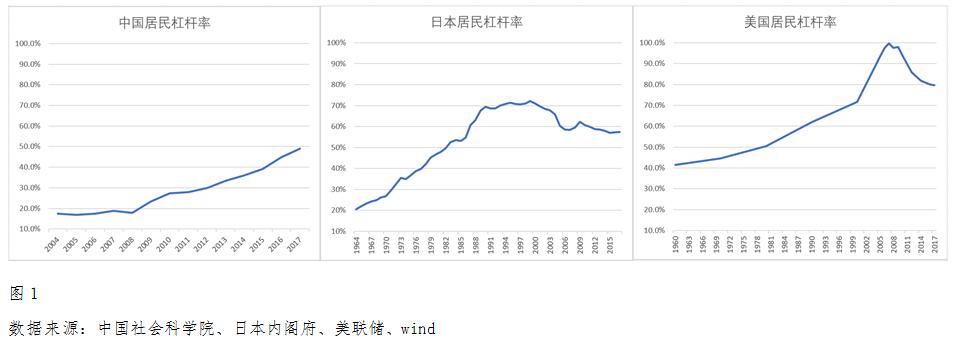

居民负债/GDP

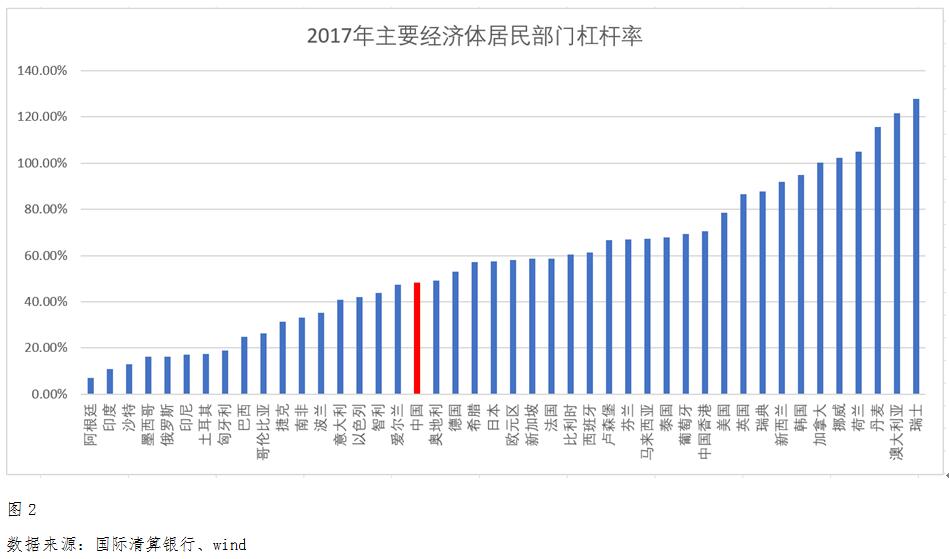

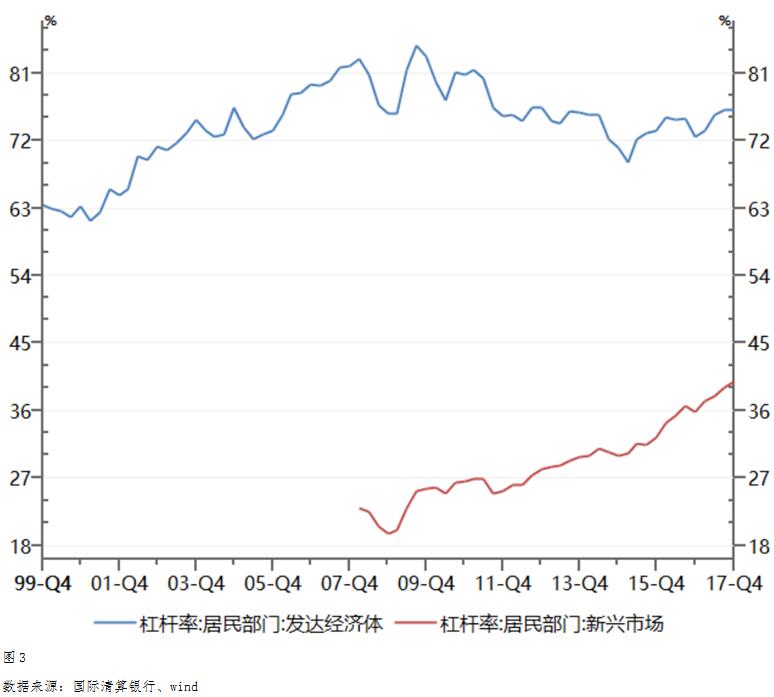

从全球来看,我国居民的杠杆率处于中等偏低水平,50%的居民杠杆率低于发达国家超过70%的平均水平,但在新兴经济体中几乎最高,远高于巴西、印度、俄罗斯、南非等新兴国家。尽管我国居民杠杆率整体水平不算太高,但目前面临的最大问题在于杠杆提升速度过快,中国居民部门的杠杆率从2008年金融危机之后迅速提升,从20%提升到了50%,而且最近5年时间提升了接近20个百分点。日本在杠杆率提升速度最快的1964-1988年年均提升1.8%,美国在提升速度最快的2000-2008年年均提升3.2%。

值得注意的是,我国经济增长对投资的依赖相对更大,居民收入对GDP的贡献低于发达国家(消费驱动型经济体),据海通证券测算,我国居民部门只分配到GDP的60%左右,而美国GDP 的绝大部分都分配到居民部门,因此居民部门杠杆率这一指标在国际上不完全可比,中国的杠杆水平会被低估。另外,中国的民间借贷存在多年,居民的实际杠杆率应该会更高。

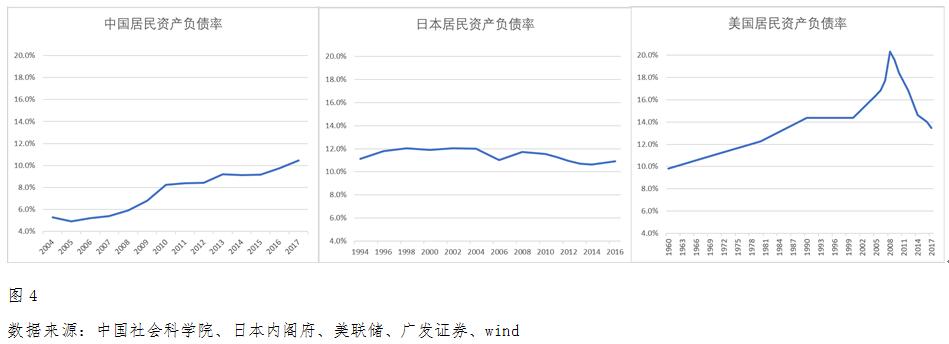

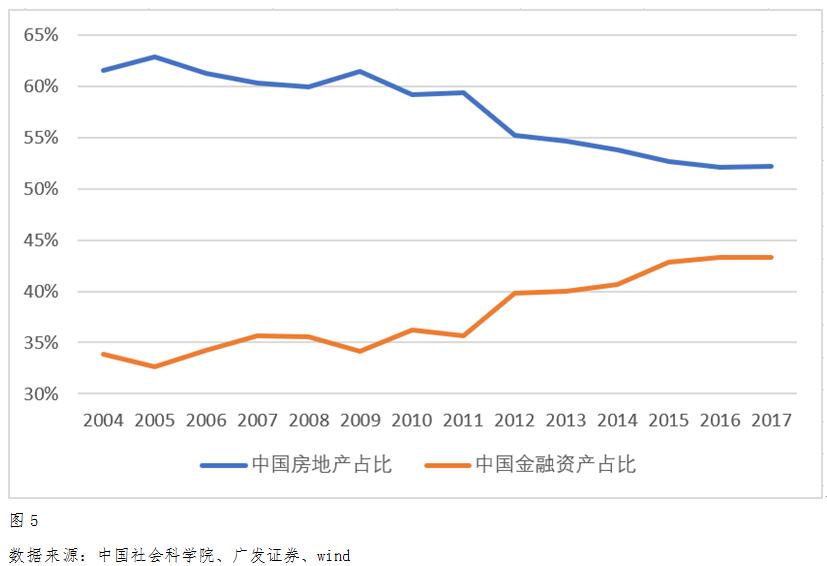

居民负债/居民总资产

我国居民资产中,房产是最重要的资产,价值占比约57%(具体数据见文末附录,估计总资产为387万亿人民币,房产为202万亿),远高于美国的24.2%、日本的24.3%(美国、日本会编制本国居民部门的资产负债表,但细分项目的统计原则会有差异,不完全可比),中国房地产价格的波动对居民部门资产负债率会有较大影响,房地产价格波动10%,对负债率影响约0.5个百分点,房价的泡沫程度将反映负债率的低估程度。上图可以看出,我国居民部门资产负债率持续提升,目前已经接近美国和日本的水平。

另外值得注意的是,过去15年时间里,我国居民部门的资产结构发生明显变化,房地产价值占比下降了约10个百分点,相对应的金融资产价值占比上升了约10个百分点,表明虽然房产价值占比过高,但呈下降趋势。另外,尽管我国存款占总资产比例16.8%远高于美国的9%,但加总股票、基金、理财等高流动性资产后,我国占比为29%,低于美国的43%。

居民负债/居民总资产

债务偿付率可以真实的反映居民的偿债能力,上图中可以看到,我国居民部门在2008-2017年间债务偿付率迅速提升了50个百分点,目前82%的水平距离日本和美国约100%的水平还有一定的提升空间。美国2008年时债务偿付率飙升至137%,直接导致金融危机的爆发。

债务偿付率可以真实的反映居民的偿债能力,上图中可以看到,我国居民部门在2008-2017年间债务偿付率迅速提升了50个百分点,目前82%的水平距离日本和美国约100%的水平还有一定的提升空间。美国2008年时债务偿付率飙升至137%,直接导致金融危机的爆发。

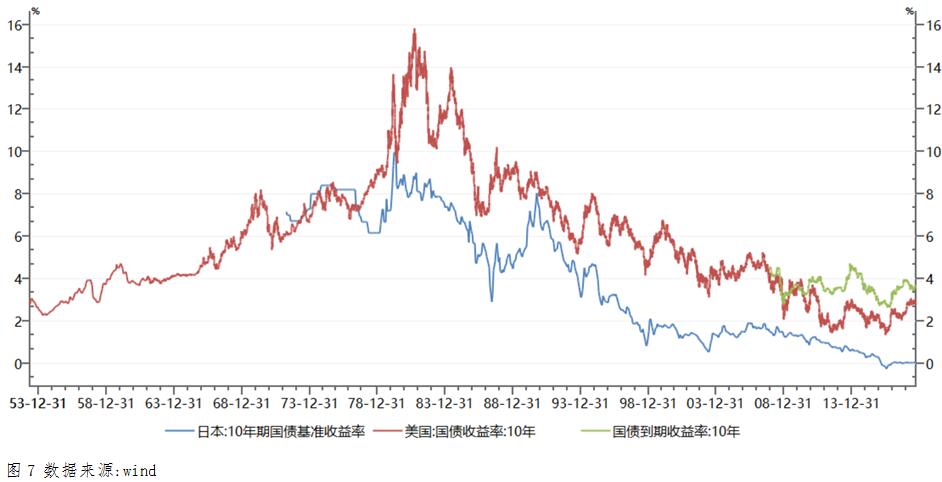

除了关注债务偿付率的绝对数额,还应分析居民收入增速和利率水平,这两点在很大程度上影响了居民的负债意愿和偿债能力。美国居民在1970-1980年间,债务偿付率从6.3%迅速提升至71.2%,与此相伴随的是人均可支配收入从3715美元提升至8888美元,年化增速接近10%,而中国居民最近10年的收入年化增速10.4%,在收入快速增长的背景下,居民对未来充满信心,快速加杠杆也合情合理。利率角度看,目前我国的利率水平(下图绿线)低于美日在1960-1980年代的水平,整体偿债压力更小。

然而,以上分析都是基于总量和整体的分析,中国经济发展不均衡,各线城市情况迥异,存在明显的结构性问题。方正证券援引相关机构基于2016年全国31个省市14033个家庭的调查数据,通过对所有家庭分不同收入阶段、不同区域、不同的购房行为进行分析后发现,部分家庭(约20%)的加杠杆购房行为导致了整体杠杆率快速提升,因此占比80%左右的家庭的居民杠杆率处于良性区间,但20%的家庭债务偿付风险很大。

本文从杠杆率(负债/GDP)、资产负债率(负债/总资产)、债务偿付率(负债/总可支配收入)三个指标出发,研究中国居民部门的真实债务水平,做出横向和纵向的比较。在过去十五年里,这三大指标均持续快速提升,目前均已处于历史最高水平,表明中国居民加杠杆速度确实较快。和美国、日本以及其他经济体相比,我国居民未来继续加杠杆仍有空间,但空间越来越小,当然,各国经济发展模式和发展阶段差异较大,横向比较仅具备一定的参考意义。

附录:下表分别为2004-2017年中国居民资产负债表、1994-2016年日本居民资产负债表、1960-2017年美国居民资产负债表。

免责声明

本资料仅供本公司的合格投资者参考阅读,不因接收人收到本资料而视其为本公司的当然客户。本资料基于本公司认为可靠的且目前已公开的信息撰写,在任何情况下,本资料中的信息或所表述的意见不构成广告、要约、要约邀请,也不构成对任何人的投资建议。本资料版权均归本公司所有。未经本公司事先书面授权,任何机构或个人不得以任何形式引用或转载本资料的全部或部分内容。

粤ICP备15108701号 版权所有:深圳展博投资管理有限公司

粤公网安备 44030402005514号

粤公网安备 44030402005514号