光伏产业技术变革简析

来源:郭天戈 浏览人数:10116 时间:2022/01/28

人类进入工业化时代的两百多年来,二氧化碳排放量不断增加,导致全球气温升高、引发气候问题,减少二氧化碳等温室气体的排放已经成为全人类共同的目标。全球有越来越多的国家提出“碳中和”目标,而实现“碳中和”的重要路径就是发展新能源、降低化石能源消耗。IRENA(国际可再生能源机构)预测,在2050年全球碳中和的背景下,电力将成为最主要的终端能源消费形式(占比超过50%),而90%的电力将由可再生能源发电供应,63%的电力由光伏和风电供应。因此,光伏产业将成为未来数十年的景气赛道,值得长期研究跟踪。

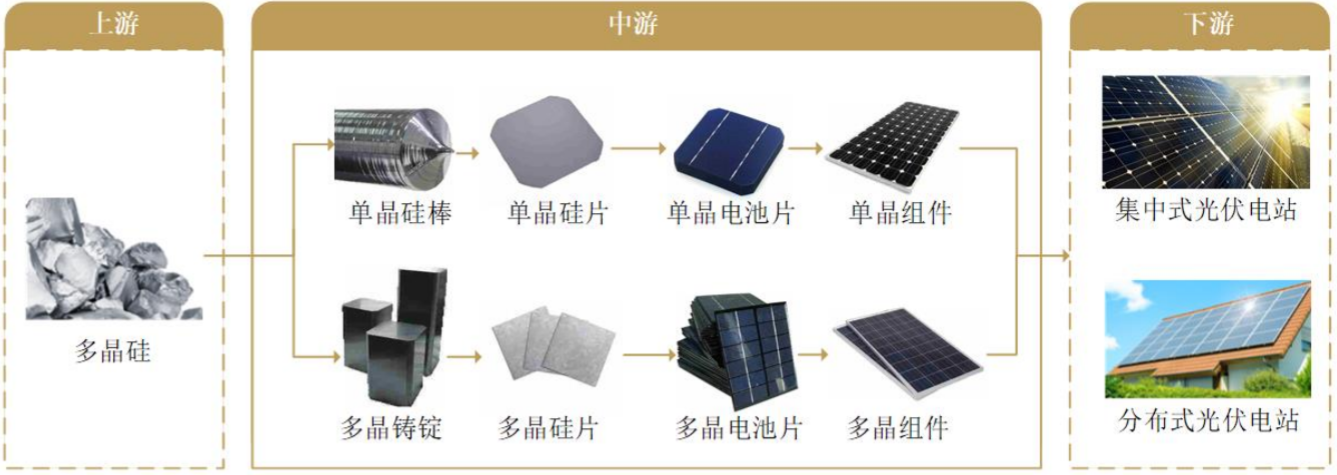

下图为光伏产业链的上游、中游、下游。上游为光伏的基础原材料,硅(石头)经过热还原反应形成工业硅(也称为金属硅),再提纯成为多晶硅(也称为硅料)。中游为硅棒-硅片-电池片-组件,硅料经过加热、融化、拉晶后制成单晶硅棒或者多晶硅锭,再经过切片得到单晶硅片或多晶硅片(目前单晶是主流)。得到硅片后,再通过制绒-扩散-刻蚀-镀膜-丝网印刷-烧结-分选-镀膜等步骤,得到电池片,这是光伏组件的基本发电单元。电池片串联起来,再用EVA胶膜和光伏玻璃粘在一起形成叠层,之后再将这个叠层放入铝制边框中进行封装、检测,得到最终的组件。下游是光伏发电的应用场景,通过将组件按照一定方式组装成光伏阵列,再与逆变器、配电柜、控制系统连接,接入电网输送电力。

图1

数据来源:晶科能源招股书

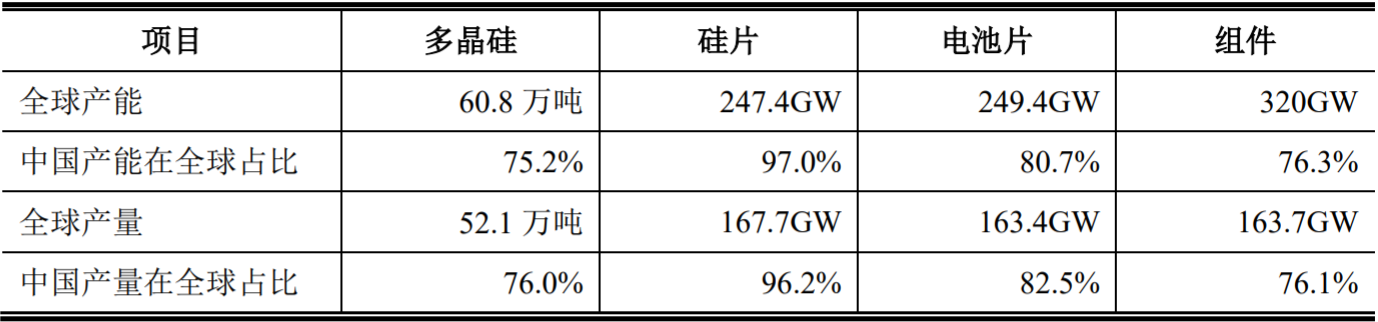

从产业链各环节的竞争格局看,中国已经成为全球光伏产业的绝对龙头,拥有全球最大的产业链集群、最大应用市场、最大产能、最多专利、最大产品出口,而且行业集中度仍在不断提高。2020年全球前五大硅片企业产能超过全球的80%,前十大电池片企业产能超过全球的66%(同比增长10个百分点以上),前十大组件企业产能接近全球的60%(同比增长10个百分点以上)。

图2

数据来源:中国光伏行业协会《2020年-2021年中国光伏产业年度报告》

尽管行业集中度仍在提高,但各环节的格局并未稳定。过去10年,光伏行业各种新技术不断取得突破,技术创新推动行业综合成本下降了90%以上,把光伏带入了全球平价的时代,但技术进步的脚步并没有停止。光伏产业具备科技制造的属性,技术的变革一方面带来生产效率的提升,另一方面也带来行业格局的洗牌,这个过程中蕴含着重大的机遇与风险。从历史上看,新技术一旦跨过零界点,会以很快的速度替代老技术,而掌握新技术的公司,也会快速取代固守老技术的公司,成为新龙头。近年来最典型的技术革新,就是单晶硅片对多晶硅片的替代。单晶硅片有更好的发电性能,但早期成本很高,而个别公司全面拥抱新技术,推动单晶拉晶技术、金刚线切片技术的产业化,使成本大幅下降,对应的单晶电池和组件产品价格也快速下降,性价比优势显现,2016年单晶硅片市场份额27%,2019年达到65%首次超过多晶硅片,2020 年提升至 90%(数据来源:中国光伏行业协会)。这一轮单晶硅片的技术革新奠定了该公司的全球龙头地位。展望未来几年,光伏产业链各环节均面临产能过剩的风险,新技术的革新才会带来超预期的变化和投资机会。目前能看到的技术进步主要在硅料、硅片、电池片这3个环节。

一、硅料

目前硅料行业的主流生产方法是改良西门子法,也即通过改良传统的西门子法(早期硅料的生产技术源于德国西门子,因此称为西门子法)得来,这是目前国内外最普遍也是最成熟的方法。根据中国光伏行业协会的数据,2020年我国采用改良西门子法生产的多晶硅约占全国总产量的97.2%。改良西门子法技术成熟稳定,行业的技术发展目标主要是持续提高生产效率,提升产品质量,降低物耗、能耗,降低成本。但经过多年的发展,改良西门子法提效降本的空间已经有限。

而多年前的另一种技术叫硅烷流化床法(产物为颗粒硅,改良西门子法产物为棒状硅),该技术最近进步显著。两种技术的生产工艺过程不再赘述,简单来说,改良西门子法用高温的高纯硅芯为载体,生成的多晶硅沉积在硅芯上,产物为棒状。硅烷流化床法将工业硅在硅烷流化床内转化为颗粒状的硅料。相比之下,硅烷流化床法(颗粒硅)的优点:投资成本低、温度低、能耗低、尾气易于回收利用、可连续投料生产、项目人员需求少等;缺点:生产过程易燃易爆有安全隐患,产品的氢含量碳含量较多、难以达到品质要求。

颗粒硅因为含有杂质,下游的硅片厂商将少量颗粒硅掺杂进棒状硅使用,因此掺杂比例有多高,决定了颗粒硅未来在硅料市场的占比能有多大。目前颗粒硅技术的主导公司正在努力解决杂质问题,扩大产能,而节能低碳环保是颗粒硅最大的优势,更加符合全球碳中和的趋势。颗粒硅的产品杂质问题如果解决,凭借低成本的优势,很有可能大规模替代现有的改良西门子法技术,进而改变现有的竞争格局。

二、硅片

硅片环节,如前文所述,近年来最大的技术革新就是单晶硅片对多晶硅片的替代,目前单晶份额超过90%,替代进程已经完成。硅片行业仍在进行的两大技术改良是大尺寸化和薄片化。

硅片的尺寸越大,对光的转换效率更高,进而提高发电效率,而且可以降低单位投资成本和能耗,摊薄非硅成本(即原材料以外的成本)。2019下半年开始,硅片厂商陆续推出182mm、210mm的大尺寸硅片,2020年这两类硅片占比仅4.5%,但这两年大尺寸硅片快速渗透,根据PV infoLink 统计,2021上半年占比升至30%,全年预计达到50%,2022年将达到70%。另一方面,硅片的厚度越薄,对硅料的消耗越少,节约成本,且硅片柔韧性会更好,给后端的电池和组件环节带来更多的创新。大尺寸化和薄片化已经成为当前硅片环节的主要发展方向。

总体来看,硅片环节目前的技术进步循序渐进,并没有发生本质的变化,预计不会对行业竞争格局带来重大变化。

三、电池片

电池片的作用是将光能转换成电能,同等光照下,转换成的电越多越好,因此光电转换效率的高低是衡量电池片的最重要参数。现有的电池片技术有2大类,1是P型,2是N型,区别在于原材料硅片,P型硅片掺杂了硼元素,N型硅片掺杂了磷元素。目前P型电池占据了主流,我们经常听到的P型PERC电池就是P型电池中最主流的分支。P型PERC电池的理论转换效率为24.5%,目前实际生产中的转换效率已经接近23.5%的瓶颈,再继续提升的空间较小,而且产业链配套非常成熟,产业化降本也越来越难。

在此背景下,行业急需应用新型电池技术,以继续降本增效,N型电池应运而生。较P型电池而言,N型可实现更高的理论转化效率,且具有寿命高、弱光效应好、温度系数小等优点,是产业升级的方向。当前N型电池片技术主要包括TOPCon(理论效率28.7%,目前量产效率24.5%)、HJT异质结(理论效率27.5%,目前量产效率25.05%)、IBC(目前量产效率24%)三种。由于IBC电池工艺复杂、目前量产转换效率低、单位投资额高,因此中期来看最有可能替代P型电池的就是TOPCon或HJT异质结电池。尽管目前N型电池比P型PERC电池综合成本高15%-20%,但随着工艺改善、设备原材料国产化加速、良率提升,预计综合成本会很快降低,迟早会替代P型电池。

对于TOPCon和HJT异质结,传统电池片企业倾向于选择TOPCon,因为TOPCon和现在主流的PERC产线重合度很高,在现有产线上仅需增加部分设备就能升级,可以极大降低投资成本,同时避免旧产线的废弃,因此短期内TOPCon的产能增速会快于HJT。对于新势力电池片企业,会倾向于选择HJT,一方面没有传统产线可供改造,另一方面也具备弯道超车的机会。HJT的优势是实际转换效率更高,缺点是投资成本更高,投资成本来自设备和材料,异质结设备的国产化较为成功,单GW投资从过去的8亿元降至去年的4亿元,预计今年降至3亿元,材料端的银浆、靶材等辅材也在快速国产化降本。从中期角度看,HJT异质结潜力更大,因转换效率更高且降本速度快。长期看,最有潜力的是IBC电池,其没有正面栅线遮挡,理论效率最高,同时可以叠HJT/TOPCon变为HBC/TBC,只是目前投资成本高,还需要时间。

在碳中和的长期目标下,光伏产业在未来很长一段时间内会有持续增长的需求,这已经成为产业界的共识,也成为资本市场的共识。在这种共识驱动下,产业链各环节的产能扩张速度快,新进入者多,资本市场也充分定价了行业的长期成长性。而光伏产业具有科技制造的属性,未来技术路线的发展方向存在分歧,新兴技术有可能改变甚至颠覆现有的竞争格局,带来超预期的投资机会。

免责声明

本资料仅供本公司的合格投资者参考阅读,不因接收人收到本资料而视其为本公司的当然客户。本资料基于本公司认为可靠的且目前已公开的信息撰写,在任何情况下,本资料中的信息或所表述的意见不构成广告、要约、要约邀请,也不构成对任何人的投资建议。本资料版权均归本公司所有。未经本公司事先书面授权,任何机构或个人不得以任何形式引用或转载本资料的全部或部分内容。

粤ICP备15108701号 版权所有:深圳展博投资管理有限公司

粤公网安备 44030402005514号

粤公网安备 44030402005514号