从高端消费回流国内,看免税行业的价值重估

来源:张晔 浏览人数:13669 时间:2017/06/14

1. 大背景:国内消费者对奢侈品的购买已经开始回流,免税行业明显受益

中国已经成为全球奢侈品消费第一大国,国内消费者对于奢侈品的热情正处于增长期,二三线城市的需求增速尤其显著。

这一现象与日本在上世纪60年代开始的奢侈品消费热潮相似。日本经济迅速扩张,日本人陷入了对欧洲奢侈品的购买狂热。根据高盛的奢侈品全球调查报告显示,1995年日本以4900万的消费群体贡献全世界68%的奢侈品市场份额;直到日本地产泡沫危机后,这种狂热才消退。数据来源:Bain咨询

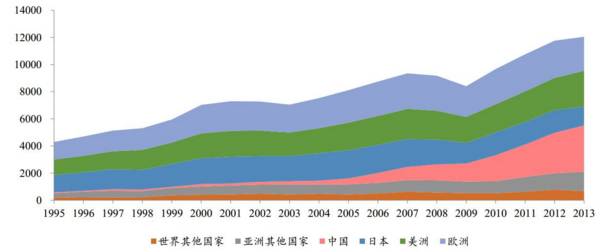

图:不同国家的奢侈品消费占比一览

由于中国没有出现有国际影响力的奢侈品品牌,因而居民对奢侈品的需求都需要通过出境消费和免税零售这两大主要渠道解决,还有一小部分通过代购。

新的趋势是,从今年开始,奢侈品消费正在逐渐“回国”。

首先去年出境的游客总人数增长已经放缓,出境游的增长很可能已经到了平台期。由于国际局势动荡,欧洲频繁出现的爆恐袭击,中韩关系的变化,叠加人民币贬值的影响,出境购物的热情开始下降。

所以,越来越多的国内消费者选择免税店购买奢侈品。

免税购物与一般购物的区别是减免进口关税、消费税和增值税,其主要的品类为化妆品、服饰和电子产品。

2. 以韩国免税为例,看国内高端消费的弹性

乐天免税店是韩国免税店的龙头,在韩国共开设了8家实体店,16年营收规模是全球免税行业的top 3。

韩国的免税业对中国的依赖极其严重,据统计,2016年上半年中国游客的花费创纪录地占了其总销售额的72%,这个数字在2014年是59%,2015年是62%。在下半年两国关系变化之后,中国游客数量骤然下降,给韩国的零售业巨大打击。

我国2016年赴韩旅游人次1300万人,按保守估计人均购物3000元,则购物金额紧接400亿元。如果能引流25%的销售额回到国内免税店,也能带近百亿的收入体量。

3. 国内免税行业的格局在改善,护城河更宽,竞争壁垒加深

首先从政策上看,国家开始鼓励高端消费回流,增加对免税行业的支持。

从行业格局上看,在2017年之前,国内的免税行业是中免和日上双寡头,兼有一些小型零售商(深免、珠免、海免、中出服、中桥)的格局。

2017年,日上(北京)无偿转让51%股权给中免,并有预期继续收购日上(上海),中免集团在国内免税业务上已经处于绝对龙头地位。

在中国免税业占全球分量越来越重的今天,中免受益于牌照垄断将充分享受国内免税高速增长的红利,在巩固国内龙头地位的同时再参与到国际化的竞争与整合收购之中。

中免目前已经成功竞得香港机场免税店经营权,北京机场也竞标成功,且自从2016年财政部等发布进境免税店招标政策以来,公司先后在昆明、广州、成都、青岛、乌鲁木齐、南京等国内重要机场有所斩获。未来还有市内免税店落地预期,预计空间依然很大。

对比国际免税巨头,中免公司营收(220亿)仅次于龙头Dufry(600亿)和Lotte(240亿),超过DFS和新罗,排名全球第三,成功跻身一线免税店行列。

考虑到中国未来的免税行业发展空间,中免依然有巨大的上升潜力。

粤ICP备15108701号 版权所有:深圳展博投资管理有限公司

粤公网安备 44030402005514号

粤公网安备 44030402005514号