如何看待本轮制造业投资增速的反弹

来源:廖波俊 浏览人数:10675 时间:2018/09/14

中国加入WTO后,制造业投资持续高速增长,直到2012年后增速转为下行。2001年加入WTO之后,中国开启了全球化的新时期,此后的十年间,中国经济高速增长。GDP增速在2002-2011这十年中,始终维持在8.5%以上。在经济增长的同时,制造业投资也在快速扩张。这十年中,制造业投资保持了每年25%以上的增长。制造业城镇固定资产投资完成额从2011年的5039亿元,增长到2011年的102566亿元,增加了19倍。但从2012年起,伴随着中国经济增速下行,产能过剩压力下经济结构转型,制造业投资增速也相应下滑。2012年,中国GDP增速“破8”的同时,制造业投资增速也跌到25%以下。此后增速便一路下行,从2011年底的31.8%,持续降到2016年8月的最低点2.8%,创下2004年以来的历史新低。

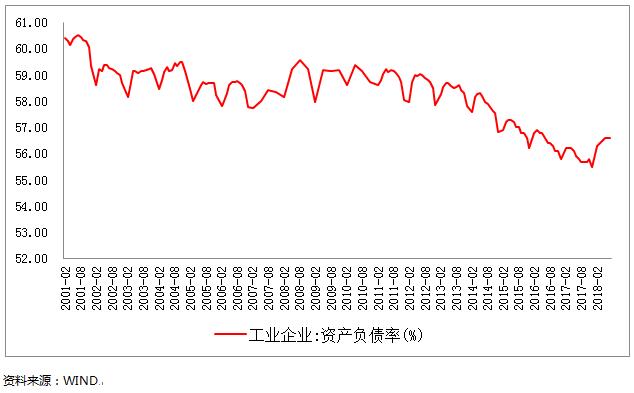

2016年以来经济企稳和制造业景气度改善,带动投资增速回升。此前在“四万亿”投资计划的刺激下,中国出现了明显的产能过剩,部分行业出现大面积亏损,过剩产能严重抑制了投资。而随着供给侧改革的进行和宏观经济的企稳,一大批企业盈利持续改善,企业财务指标明显修复,“盈利改善—资产负债表修复—资本开支”的逻辑链条逐步显现。制造业PMI指数自2016年2月的49.0%(2009年以来历史新低)持续修复至2017年9月的阶段性高点52.4%,之后基本保持了51%以上的水平,伴随制造业景气度的持续提振,制造业工业增加值也逐步企稳回升,累计同比增速自2016年2月的6.0%,持续修复至2017年3月的7.4%,并在之后都保持在7%左右。工业企业效益指标总体趋于改善,5000户工业企业数据显示,企业资产负债表实现明显修复,主要表现为工业企业资产负债率的持续回落和流动比率的持续回升。国家统计局数据也显示,2017年底,工业企业资产负债降至55.5%,达到2015年以来的最低点。

理论上企业盈利对于制造业投资有一定的领先性,但本轮企业盈利的回升对制造业投资的传导时滞更久。根据申万的测算,2011年以来的样本数据,工业企业盈利增速大约领先制造业投资 17 个月,本轮企业盈利的改善始于2016 年,但 2016-2017 年制造业投资并未扩张,2018年二季度以来制造业投资开始出现了较为明显的扩张。一方面可能是供给侧改革对企业产能扩张的压制虽然企业盈利修复但扩产不会进行,此外经历了此前的经营压力后,企业还是以修复资产负债表为主,对投资预期较为谨慎,首先致力于产能利用率的提升。而利用率提升至高位后,随着产出缺口的持续存在,营收增速高于投资增速的背景下,投资增速也开始明显向上。具体来看,2016年下半年起,制造业投资增速从一度不足3%,温和回升至4%以上,2018年二季度以来复苏进一步加快,累积投资增速2018年7月达到7.5%。

不同于传统周期,本轮制造业投资呈现明显的结构分化。本轮制造业投资修复总体平稳,但如前所述,修复幅度初期并不强,也存在更为明显的时滞,2018年3月制造业投资增速3.8%,仅比2016年最低点高1个百分点,2018年二季度起,才开始加速复苏。本轮制造业投资修复呈现出明显的结构分化特征,中游制造业改善最为显著,投资增速自2016年10月的最低点2.5%修复至2017年末的9.8%,至2018年7月增速达到10.3%;而上下游制造业投资表现总体低迷,2017年末上游投资增速仍为负增长,下游4.5%的增速也低于制造业整体水平。

经济加速转型、先进制造业持续发力。伴随产业结构的持续转型升级,代表传统重化工业的上游加工冶炼类制造业投资占比趋于回落,而代表新兴产业方向的部分中下游制造业投资持续扩张,2016年中游设备制造业投资占比(36.7%)首次超过上游加工冶炼类制造业(36.4%),成为投资占比最高的制造业分项。近两年来,高端制造业投资增速也持续高于全部制造业。2016年8月制造业增速处于2.8%低点的时候,高技术制造业投资增速为11.8%。已经高于整体9个百分点。2018年3月,高技术制造业占制造业总投资比重17.8%,比2016年8月提高了5.9个百分点。2018年1-7月,集成电路和医疗设备投资增速超过65%,光电子器件、光缆、工业自动控制系统装置等先进制造业投资增速均超过20%,显著高于7.3%的制造业整体投资增速。

十九大报告提出,要“加快建设制造强国,加快发展先进制造业……促进我国产业迈向全球价值链中高端,培育若干世界级先进制造业集群”,进一步明确了我国制造业投资的方向。下半年随着贸易摩擦对出口形成压力,房地产投资增速的也将放缓,理论上制造业投资增速也会有所受到影响,但基建增速有望回升,以及先进制造业方向的结构升级持续,整体我们预计制造业投资增速虽然温和回落,但并不会再次探底,而结构性亮点仍然值得期待。在追求经济高质量增长的目标驱动下,制造业将继续向中高端产业升级,推动经济结构加速转型。

免责声明

本资料仅供本公司的合格投资者参考阅读,不因接收人收到本资料而视其为本公司的当然客户。本资料基于本公司认为可靠的且目前已公开的信息撰写,在任何情况下,本资料中的信息或所表述的意见不构成广告、要约、要约邀请,也不构成对任何人的投资建议。本资料版权均归本公司所有。未经本公司事先书面授权,任何机构或个人不得以任何形式引用或转载本资料的全部或部分内容。

粤ICP备15108701号 版权所有:深圳展博投资管理有限公司

粤公网安备 44030402005514号

粤公网安备 44030402005514号