从百度魏则西事件谈科技股的投资

来源:周毅 浏览人数:20348 时间:2016/05/13

5月2日,百度爆出“魏则西”黑天鹅事件,资本市场迅速反应, 8个交易日投资者蒙受的最大损失20%,友谊的小船说翻就翻。5月9日,政府调查有了初步结果,要求百度立刻执行包括全面清理医疗药品广告在内的三大类、多项整改。事情似乎告一段落,但是投资者的恶梦可能并没有结束,因为百度的医药类广告为其贡献了及其丰厚的利润(10%~30%),其他几个主要创收领域如贵金属、股票、理财等广告,也随时可能爆出新的黑天鹅事件,一句话形容投资者的当前处境:“爱有多真,伤就有多深”。

作为国内科技公司的标杆、BAT三巨头之一、同时又是财报漂亮的好学生,百度事件给我们投资人什么警示,我们又该如何进行科技股投资呢?

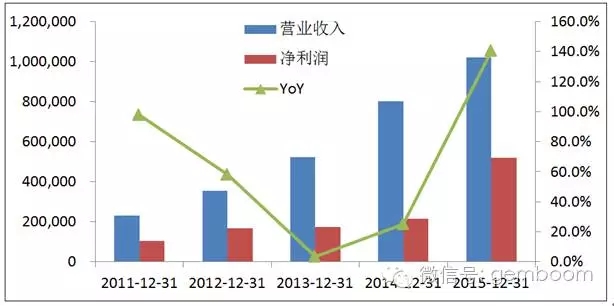

百度历年漂亮的业绩

首先,科技股在投资者大类资产配置的权重该如何分配?笔者认为投资人需根据自身能力圈,把科技股投资放在显著的位置,原因有三:

1)科技股与宏观经济环境、货币财政政策、地域以及资源禀赋关系少,其最大的驱动力来自于企业的高科技产品或服务本身引领市场的需求,公司具有良好的成长性,因而是极好的抗周期品种;

2)成功的科技股投资具有秒杀其他一切投资品的超高收益率:

谷歌在上市的前三年(04~07年)创造了7.5倍收益,到目前为止18倍;苹果从乔布斯1997年二次执政到2007年iphone发布,10年间创造了55倍收益,到目前为止最高达到375倍;微软在13年(86~99年)也创造了580倍收益。亚马逊上市15年(01~16年)创造了115倍收益;

3)在经济换挡的中国今天,科技股将在相当长的时间内扮演转型的“关键先生”:

我们看看前几天神秘的“权威人士”都说了啥,关于经济形势,他定调说:中国经济运行“不可能是U型,更不可能是V型,而是L型的走势”,且这个L型走势“不是一两年能过去的”,这一段谈话的核心是当前低端产能过剩和需求不足的矛盾,因此一大批低端服务和制造业、周期品标的长期投资逻辑暂时已俨然不在;

关于经济转型,他又语重心长地说:要坚定不移调结构……创新是点燃经济发展的新引擎,现在势头很好,我们要浓墨重彩做好这篇大文章,激发全社会拥抱“创时代”。调结构、创新新引擎最重要的驱动力来自高含金量科技企业的快速发展,可以说,没有一大批全球性先进科技企业,就没有中国经济的真正腾飞;

那么,该如何把握科技股投资呢?依笔者个人经验,科技企业尤其是创新型企业,与消费品、制造业、周期品投资有非常大的不同点,很大概率是无法看到它的即期利润,因此不能简单地用PE/PS/DCF估值作为投资的主要依据,而需要深入考察企业如下三个方面:1)企业的价值观和使命感;2)企业将在多大程度改变世界;3)企业的商业可行性是否经得起推敲;

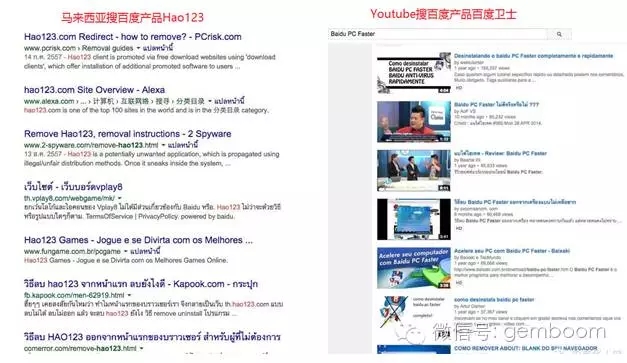

回到百度事件,我们不仅要问:网络搜索作为一个全球网民的普通需求,百度作为一家美国人开创的美国公司,为什么在全球任何其他地区无所作为,只在中国取得压倒性胜利?是来自产品的成功吗,显然不是,中国网民就同一个关键字同时对谷歌和百度进行搜索比较,百度质量之差与谷歌之好同样让人震撼。保守起见,笔者又搜索了全球其他地区对百度产品的反馈,同样相当负面(下面几个结果都在谈如何卸载百度软件),百度只在中国大陆成功原因不难得出:唯一有挑战的竞争对手Google因为不愿与中国政府合作被迫退出,百度从此国内一家独大,说白了百度的成功完全受益于仅在中国大陆才具有的特殊制度红利(反观BAT的其他两家对决:淘宝vs亚马逊中国、QQ vs MSN,显然是来自于产品成功而不是制度红利)。

在国外搜百度产品极为负面,基本都是如何卸载软件的FAQ

我们进一步对比同业的百度和谷歌发现一个奇怪的现象:在同一个资本市场(美国)、业务一致(搜索与在线广告)、且百度财务更好(2015年谷歌收入利润分别$750亿、$150亿,百度收入利润分别$102亿、$51亿,利润率和增长率百度胜),投资者对谷歌和百度的判断却云泥之别。谷歌是百度市值的10倍,估值PE倍数是3倍,如何理解美国成熟市场的理性投资这选择呢?笔者认为核心就谷歌的经典语录“Don’t be evil and do the right thing”,“Don’t be evil”体现谷歌的价值观、“Do the right thing”体现谷歌的使命感。由于中国法制不健全,百度通过劫持用户桌面、软件插件、浏览器、竞价排名等一系列手段持续做恶(Be evil)、坑害消费者谋取了巨额利润,这种缺乏价值观的漂亮财务数据,犹如沙滩上建高楼,看似漂亮却可能随时坍塌。李彦宏在他几天前外发的反省文章《勿忘初心,不负梦想》,也承认了KPI劫持了百度的价值观。

价值观反映企业的行为底线,也为投资者设定了其安全线,“Do the right thing”讲的是公司存在的最高价值,什么事才能算right thing呢?实际上就是企业创始人或者最高管理者定义公司的Vision(远景),那么在拉里·佩吉的带领下,我们看到谷歌都做了哪些right thing:AlphaGo、Google Loon、Chrome、自动驾驶、Andriod、Calico、Robot、Google Fiber等一系列惊人的项目和成就。正是拉里·佩吉的杰出眼光,以及投资者总是愿意与有梦想的企业家站在一起,使Google成为全球最高价值的科技公司(扣除现金部分,Alphabet比Apple大约1500亿美元)。其他杰出公司也情况类似:马云认为阿里巴巴的使命是“让天下没有难做的生意”、马化腾认为腾讯的使命是“连接一切的生态”、乔布斯认为苹果的使命“在科技与人文的交汇处Think different”、埃隆·马斯克(Elon Musk)认为他创造的所有企业(Paypal,Tesla,SpaceX,Solar city)应该首先“Think big”。这些远景决定了一个科技企业的最大投资空间,激励它从平凡走向伟大,进而给投资者带来超高回报。可是百度的远景是什么呢,似乎很模糊,笔者搜索李彦廷在公开媒体的所有发言,发现他只谈过“相信技术的力量”,并且在云计算兴起之时提出了一个可笑的“百度框计算”,显然在他心里只有术而无道(至少从公开资料看不到),《勿忘初心,不负梦想》中他也无一丝这方面的反省,作为这么大体量一个科技巨头,还是相当遗憾的。

第二点“企业将多大程度改变世界”看起来有点虚,但笔者认为其实是科技企业投资的根本之道,无论在一二级市场,一个创新型的企业相当长时间财务可能相当糟糕(尤其利润项),但不妨碍它成为投资界明星,伟大的科技企业总是通过带给消费者的福祉来最终改变世界:带来的福利范围越大,投资价值越高!速度越快,投资价值越高!!程度越深,投资价值越高!!!

一系列的投资案例证明了以上观点:Google上市时PE高达1000倍,没有成熟的商业模式,但是他海量信息快速检索的能力,可以为每一个消费者获取有效信息上,带来节省宝贵时间的福利,所以他的高估值是值得的;

亚马逊创立后亏损了20年、上市以后亏损15年才开始盈利,他在两个方面为消费者创造了巨大福利:1)以电子商务方式提供比沃尔玛更高性价比商品(更便宜)、更齐全的品类(可以无限)、更便捷的服务(送货上门节省交通成本);2)以云计算的按需收费方式,为企业IT节省大量成本;所以他的高估值也是值得的;

特斯拉汽车创立至今从未盈利过,并且亏损在持续扩大,他的汽车销量2015年全球占比仅万分之六,微不足道,但是他改变了百年汽车工业,第一次在乘用车上使用了完全清洁能源、并配合先进交互、自动驾驶,为提供消费者提供了前所未有的安全舒适驾乘体验,所以,他接近300亿美元也是值得的;

小米科技,目前的盈利数据不详,但肯定不高(2013年披露数据是营收270亿,净利润3.47亿),当时的估值已高达450亿美元似乎高不可及,但是小米为智能机的普及做出了巨大的贡献,他是全球第一家使用互联网思维经营的硬件公司,出色的供应链管理把当时3000~4000元档智能手机一把下拉到1000~2000元价位,同时,MIUI也是当时最好用的手机ROM,消费者享受到小米带来的节省大量购机成本、使用体验上佳的高性价比福利,在当时,小米的高估值也是值得的;

我们还可以举出一系列类似的例子: Uber、Airbnb、京东、SpaceX、Leap motion……

综合而言,判断“企业将在多大程度改变世界”这个命题,投资者需要对企业的创新之举要有深刻的认识,认真思考企业是在开创一个新蓝海吗、空间有多大、消费者得到了什么,世界会因这个企业有什么不同等等。

最后一点,如何理解“企业的商业可行性是否经得起推敲”,科技企业虽然通过改善消费者福祉而可以在相当长的时间不盈利,但企业究竟不是慈善机构,最终需要从商业上证明其可行性,这里面的可行性包含两点:

一)企业产品服务是否真正具备可商用化条件,对于创新型科技新产品,做可行性判断并不容易。投资者需要具备相当的专业知识和资讯来源,判断正确投资将数以十倍百倍的速度增值,判断失败则竹篮打水一场空。半月前爆出,估值90亿美金的美国独角兽Theranos(先后获得7.5亿美元融资)将濒临倒闭,公司美女CEO Elizabeth Holmes宣称,它们血液检测颠覆了传统的模式:护士用真空管从患者的静脉采血,取几毫升到十几毫升的血液,然后送到实验室检测,根据检测项目和检测数量的不同,患者需要等待十几个到几十个小时。而Theranos公司的专利产品“爱迪生”仪器则简单便捷,患者只要从指尖采到几滴血液,Theranos公司只要4个小时就能给出240多项检验的检测结果,最关键的是比现行验血的费用便宜一半以上,被认为将会颠覆760亿美元的血检产业。而从现已曝光的信息看,Theranos的产品检测项目相当有限且结果不准确,很可能是一场骗局,发生投资人7.5亿投资极有可能归零的惨剧。国内的例子也不少,比如重庆啤酒的乙型肝炎特效药闹剧。

Theranos美女CEO ElizabethHolmes和她的血检产品

二)科技企业商业模式的可行性,投资者还需要分析科技产品服务市场需求的空间大小、持续性、稳定性、增长率,企业的产品优势能否保持,公司能否通过多角度设置壁垒构成护城河,这些分析虽然没有一个一概而论的方法,但是针对具体案例,投资者还是能提炼一系列指标进行其商业逻辑的验证:比如产品满意度高、销售收入增长速度、用户使用频率高低等等,投资人通过反复跟踪一些关键指标,可行性的把握将越来越高;

总之,笔者认为,对于科技企业,投资者既需要大的视野与格局,也需要洞察产业发展的大趋势,同时不能疏于企业微观产品与技术面的领先性把握。功底越深,投资的确定性就越高,假以时日反复磨练。恋恋不忘必有回响,说不定下一个十倍股百倍科技股就被你捕获 ^_^

免责声明

本资料仅供本公司的合格投资者参考阅读,本公司不会因接收人收到本资料而视其为本公司的当然客户。本资料基于本公司认为可靠的且目前已公开的信息撰写,本公司力求但不保证该信息的准确性和完整性,客户也不应该认为该信息是完全准确和完整的。在任何情况下,本资料中的信息或所表述的意见不构成广告、要约、要约邀请,也不构成对任何人的投资建议。

本资料版权均归本公司所有。未经本公司事先书面授权,任何机构或个人不得以任何形式引用或转载本资料的全部或部分内容,不得将资料内容作为诉讼、仲裁、传媒所引用之证明或依据,不得用于营利或用于未经允许的其它用途,不得对本资料进行任何有悖原意的引用、删节和修改。

市场有风险 投资需谨慎

粤ICP备15108701号 版权所有:深圳展博投资管理有限公司

粤公网安备 44030402005514号

粤公网安备 44030402005514号