中国逐渐占据玻纤产业主流地位

来源:肖斌 浏览人数:17080 时间:2017/07/12

玻璃纤维对大家而言是一个熟悉而又陌生的东西,其实它的应用十分广泛,小到我们熟悉的钓竿、滑板、汽车座椅,大到游艇外壳、内墙装饰、外墙保温、石化管道、风机叶片等,发展到今天,玻璃纤维产品已拥有5000多个品类、60000多个规格用途,并以每年1000-1500种的速度扩展,其应用遍及电子、通讯、建筑、石化、冶金、核能、航空、航天、兵器、舰艇、车船、海洋工程以及遗传工程等各行各业。

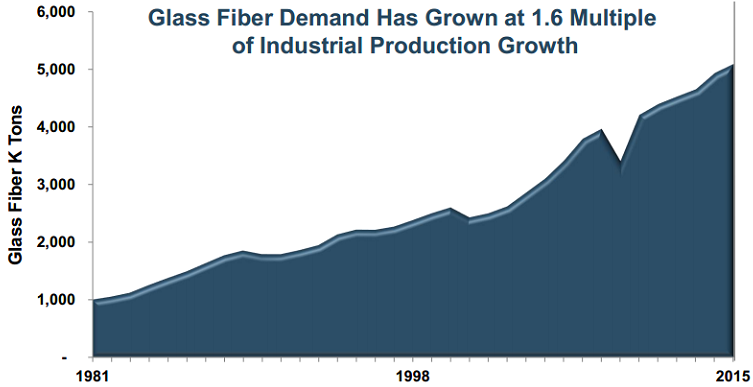

玻璃纤维自1938年面世以来,经过不断的改良,凭借其高强度、高模量、低质量、耐磨、耐热、耐腐蚀等良好性能,在诸多应用领域逐步替代钢、铝、木等传统材料,发展成为普遍应用的功能及结构增强材料,其市场空间也不断扩大,目前全球玻纤每年销量超过500万吨,市场空间超过300亿元,并且仍在以全球工业产值增速的1.6倍速率增长,未来在汽车轻量化、地下管网、新能源等领域仍有广阔的拓展空间。

以汽车轻量化为例,玻璃钢在同等条件下重量仅为钢体材料的1/4-1/6,铝的2/3,且强度、耐磨、耐热、耐腐蚀等性能均优于传统材料,据中国复合材料信息网统计,目前国内整车配件上的复合材料应用比例仅占8-12%,而国外应用比例达20-30%,仍有较大提升空间。

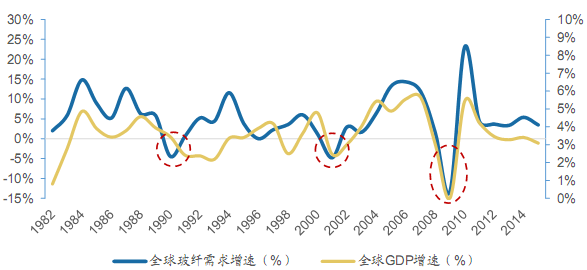

玻纤行业也有一定的周期性。1990年的地产危机、2000年的东南亚金融危机、2009年的次债危机扩散对玻纤需求都有明显的影响,除此之外,玻纤需求一直保持平稳的增长,其中2000年以来中国的工业化给玻纤行业注入了强劲的动力,牵引行业维持了10年的高速增长,随着中国进入后工业化时代,玻纤需求的增长进入相对稳定期。

作为工业大国,对于玻纤这样一个持续增长的市场,国内厂商自然不会缺席。上世纪90年代中国大力发展池窑技术,快速抢占全球大宗的中低端粗砂市场,从而倒逼玻纤的发明者——Owens Corning等玻纤大厂转向更高附加值的高强玻纤纱及下游复合材料,更有甚者,诸如PPG、Saint-Gobain则被迫退出了玻纤领域,中国产能全球占比从不到20%快速提升至50%。

2008年是玻纤产能释放最为迅猛的一年,在1000元/吨的暴利下,当年新增产能100万吨,这其中大部分来自于中国。2010年以后,中国进入后工业化时代,需求平稳增长,全球玻纤企业对于产能扩张意兴阑珊,目前全球玻纤产能大概600万吨,其中中国产能300万吨以上,寡头垄断格局基本形成。在可以预见的未来,随着国内国际技术差距的缩小,凭借成本优势,国内厂商的市场份额还将进一步提升。

免责声明

本资料仅供本公司的合格投资者参考阅读,本公司不会因接收人收到本资料而视其为本公司的当然客户。本资料基于本公司认为可靠的且目前已公开的信息撰写,本公司力求但不保证该信息的准确性和完整性,客户也不应该认为该信息是完全准确和完整的。在任何情况下,本资料中的信息或所表述的意见不构成广告、要约、要约邀请,也不构成对任何人的投资建议。

本资料版权均归本公司所有。未经本公司事先书面授权,任何机构或个人不得以任何形式引用或转载本资料的全部或部分内容,不得将资料内容作为诉讼、仲裁、传媒所引用之证明或依据,不得用于营利或用于未经允许的其它用途,不得对本资料进行任何有悖原意的引用、删节和修改。

市场有风险 投资需谨慎

粤ICP备15108701号 版权所有:深圳展博投资管理有限公司

粤公网安备 44030402005514号

粤公网安备 44030402005514号