投影仪与电视,替代还是共存

来源:郭天戈 浏览人数:45739 时间:2021/03/19

近日来,随着极米科技的上市,市场开始重点关注智能投影仪这一新兴的科技消费品,智能投影仪未来会不会抢占传统电视市场的大部分份额?或者只是一个小众市场,对现有电视产品的补充?

图1

投影设备将图像或视频投射到幕布或者墙面上,诞生以来长期主要应用于办公、教育等商用场景,这些场景下投影设备摆放位置固定、对智能化和音画质水平要求不高,因此投影仪最初进入消费级场景时面临调试复杂度高、音画质水平差等痛点,绝大多数投影产品没有内置音响。在2015年之前,投影仪市场大部分都应用于商用场景,行业竞争格局以日韩厂商为主导。

2014-2015年,随着国内的投影仪初创公司陆续发布智能投影产品,投影行业智能化 时代开启。相比于传统的商用市场,新型产品的智能化主要体现在几个方面:1、投影位置智能化。传统的投影产品使用要求正对投影屏幕,否则投影画面将呈现梯形或其他不规则四边形。智能投影具备画面校正能力,可以任意摆放,自动调焦。2、内置音响系统,智能投影在整机体积进一步紧凑的同时内置了音响系统,使投影产品具备了独立的音视频播放能力,不再依赖外接音响设备。3、用户体验智能化,内置操作系统,操作体验和目前智能电视类似。最近几年,投影设备的智能化水平和音画质水平迅速提升,极大推动了投影产品向消费级场景的渗透速度,既让投影仪从商用走入家用,也让市场对这个行业的未来发展充满期待。目前智能投影仪主流价位2500-5000元,和电视的价格带有一定重叠。

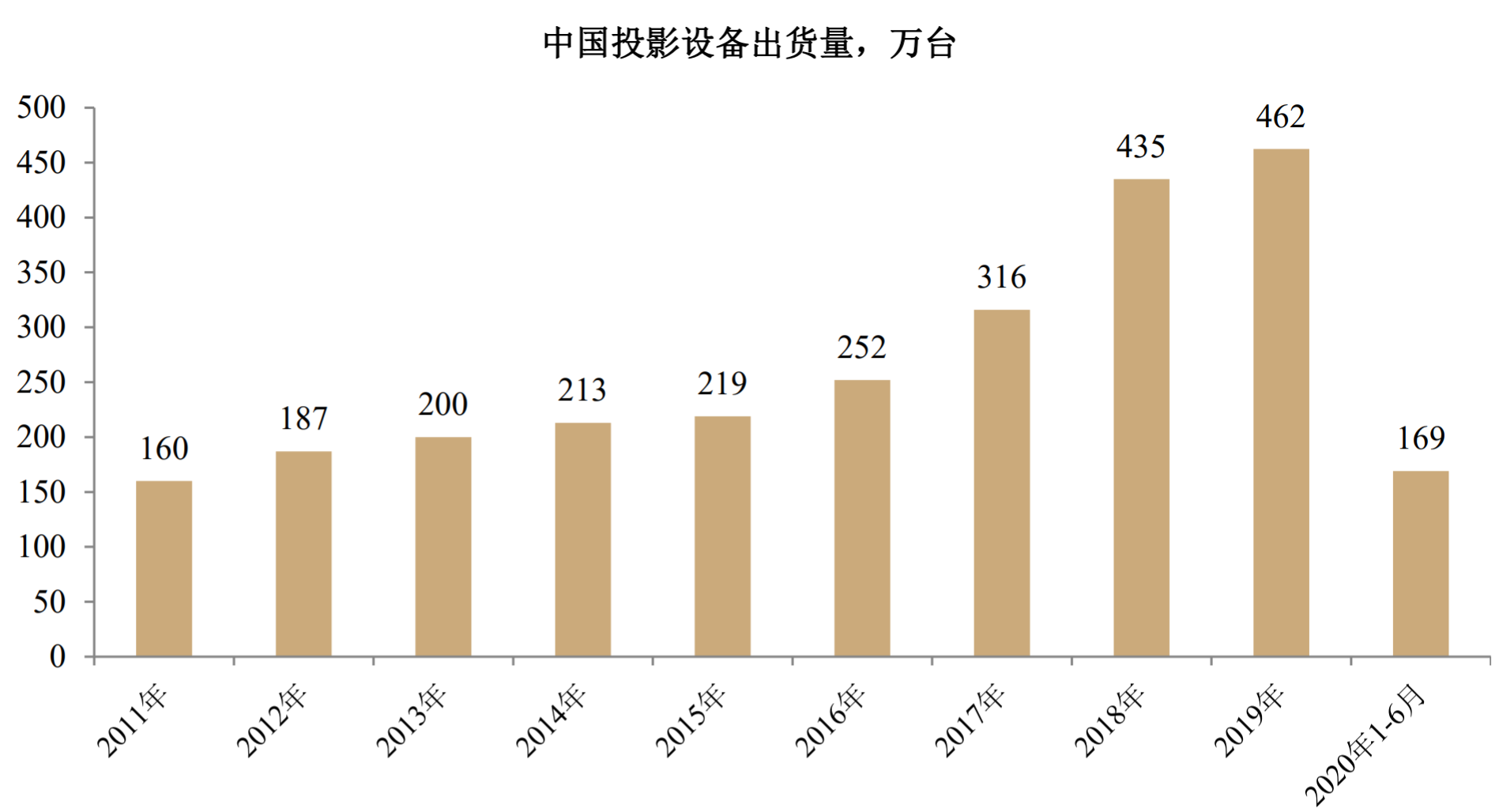

从数据上看,根据IDC的统计,2011年至2019年中国投影设备出货量年均复合增速14.19%,其中2011年至2015年发展较慢,复合增速8.16%,而2015年至2018年出货量开始提速,复合增速达到25.70%,主要原因就是2016年以来受消费级场景渗透驱动,行业进入迅速发展阶段。

图2

数据来源:IDC

从市场结构上看,2017年至2019年及2020年1-6月中国消费级投影设备出货量分别为130万台、227万台、279万台和131万台,年均复合增速46.5%,占各期投影设备总出货量的比例分别为39.2%、52.2%、60.4%和77.5%,呈逐渐上升趋势,而2015-2020年中国彩电市场稳态零售量约为4800万台/年,因此消费级投影设备目前的渗透率不到6%。相比之下商用市场则出现萎缩,年均复合增速为-4.7%,占投影设备总出货量的比例逐渐下降。

图3

数据来源:IDC

根据IDC的预测,预计2024年中国投影设备市场出货量将达到近千万台规模,达到5年翻倍的增速。长期看,投影仪是否会替代电视、还是仅仅作为一个补充?作为科技消费产品,得从消费者的真实需求和使用体验来判断。

投影仪和电视相比,有以下几点明显的优势:

1、可移动。微型投影仪尺寸较小,可以任意移动,适用于客厅、卧室、书房等多区域场景切换,甚至可以用于朋友聚会、旅行随身娱乐等。而且城市里的年轻人租房为主,投影仪体积小,搬家方便。

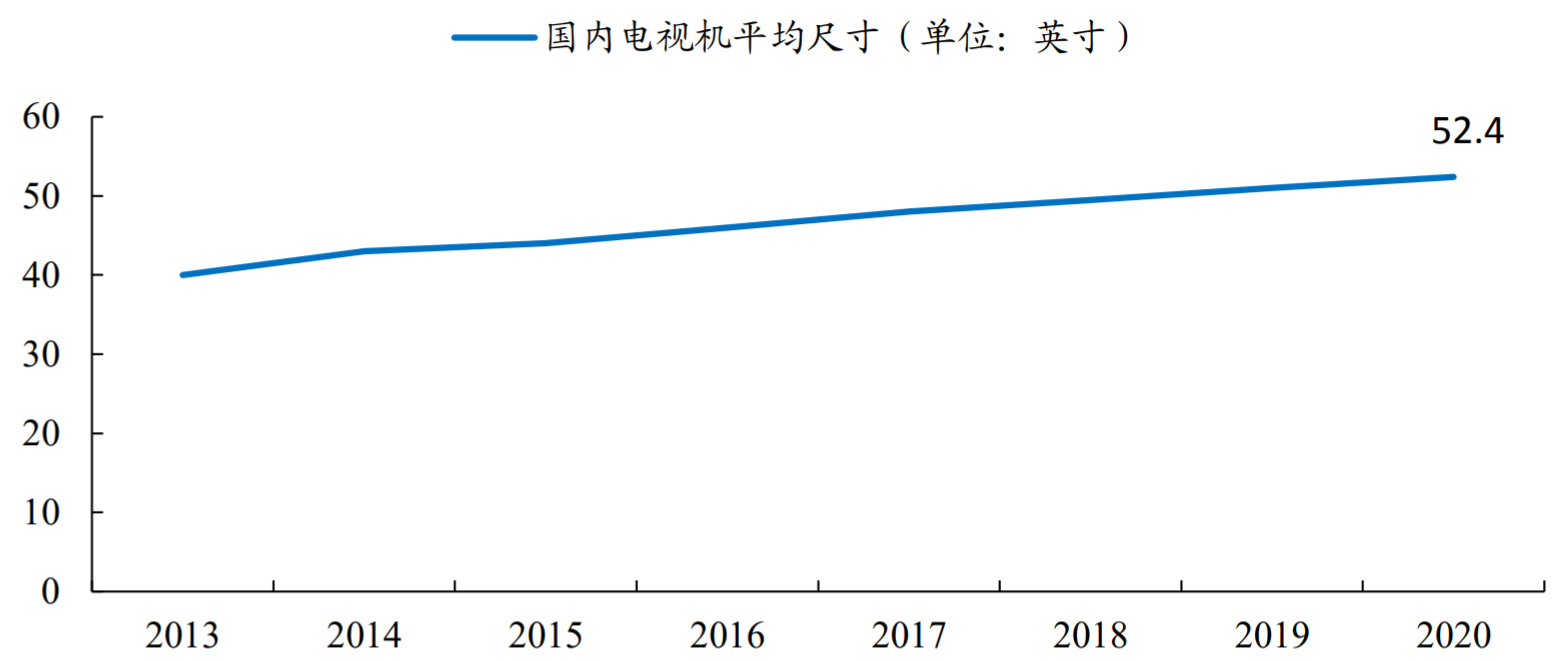

2、大屏。从过去十年电视的发展看,大屏化是确定的趋势,屏幕面积增大给观众带来明显的体验改善。但传统液晶电视显示屏尺寸提高对价格增长呈指数级影响,而智能投影设备可放大至100寸的画面,在显示屏大尺寸的发展趋势下,投影设备行业更有优势。

图4

数据来源:奥维云网

3、护眼。电视是直射光源,而投影仪是反射光源,不会直射双眼,相对更加柔和。用户看电视画面的时候,由于光线直射眼睛,导致眼睛更容易受到电视画面中的蓝光影响,同时伴随着闪烁的画面,眼睛容易疲劳。许多家庭购买投影仪主要用于保护儿童的眼睛。

4、占用空间小。城市里住房面积小,大屏电视占用地方较大且固定,投影仪可以解决这个问题。

投影仪和电视相比,也有以下几点劣势:

1、亮度不足。为了满足便携的要求,光机尺寸受机体限制,投影亮度较低,白天如果不拉上窗帘,无法得到良好的观看体验,更适用于个人房间或亮度不高的场景。

2、画质不佳。和投影仪相比,电视的色域范围更广,可以更大程度地还原现实景物的色彩,清晰度高,画质细腻流畅,不受环境光影响,适合在家里长时间观看。目前投影仪主流分辨度是1080p,而电视较多为2K或4K。

3、售价相对更高。以极米为例,线上渠道销量排名前三的产品价格带为2500-5000元,而电视销量靠前产品的价格带为1500-3000元。对于不需要超大屏的用户而言,电视性价比更高。

从未来发展趋势上看,投影仪的劣势会不会迅速改善呢?亮度、画质主要依靠技术的进步来改善,投影仪的核心部件是光机,而光机中的主要部件为DMD器件,这一器件完全由美国的德州仪器公司垄断,除此之外,DLP驱动芯片、主控芯片也大部分依靠进口。投影仪的画质、亮度、分辨率的提升需要DMD的持续迭代,但这一器件并没有手机芯片的迭代速度那么快,技术和核心零部件的垄断导致供应商并没有动力持续升级迭代。品牌厂商能做的是基于器件做算法调整,算法可以解决投影仪摆放位置的问题,但无法根本性的改善硬件性能,显示效果难以替代传统的电视。另一方面,投影仪成本中较大一部分被国外供应商垄断,也会影响投影仪价格的下降。

从数据上看,2017年至2019年中国消费级投影设备出货量复合增速为46.5%,但2019年增速已经下降至23%,目前对电视的渗透率不到6%。回顾历史上智能手机、SUV等新兴产品的渗透历程,渗透率在达到15%后才会出现加速增长的拐点。总体来看,目前家用投影仪仍处于早期阶段,以现有的技术、成本还无法替代传统电视,会与其共存。

免责声明

本资料仅供本公司的合格投资者参考阅读,不因接收人收到本资料而视其为本公司的当然客户。本资料基于本公司认为可靠的且目前已公开的信息撰写,在任何情况下,本资料中的信息或所表述的意见不构成广告、要约、要约邀请,也不构成对任何人的投资建议。本资料版权均归本公司所有。未经本公司事先书面授权,任何机构或个人不得以任何形式引用或转载本资料的全部或部分内容。

粤ICP备15108701号 版权所有:深圳展博投资管理有限公司

粤公网安备 44030402005514号

粤公网安备 44030402005514号