简评央行变相“加息”

来源:斯良 浏览人数:21971 时间:2017/02/10

2 月 3 日,央行在公开市场进行了200 亿元 7 天期、100 亿元 14 天期和 200 亿元 28 天期的逆回购操作,操作利率分别较上次操作均上调了 10 个基点。同一天开展的 SLF 利率也全线上调,其中,隔夜品种上调 35 个基点, 7 天及 1 月期利率各上调 10 个基点,调整后隔夜、七天、1 个月利率分别为 3.1%、3.35%和 3.7%。这是央行继 1 月 24 日上调 MLF 利率之后,再次上调了短期利率,央行紧缩货币的意图明显,引起投资者的普遍关注。

不少投资者担心新一轮加息周期已经到来,甚至有人说央行此举是为了挤破资产泡沫,楼市、债市、股市都将受到冲击。但我们认为现在说中国进入新一轮加息周期为时尚早,此番央行的变相“加息”也绝不是为了挤破资产泡沫。

首先自去年10月以来,在一系列国内外因素的影响下,银行间资金拆借利率、同业存单利率、长端债券利率均已经出现了较大幅度的攀升,并维持至今。此次MLF和逆回购等利率的上调属于随行就市,对资金面的实际冲击有限。

其次央行调控重点在金融体系的资金价格而非实体的融资成本,央行虽然调升了逆回购、MLF等利率,意在通过提高成本的方式推动金融去杠杆,继续推动着资金脱虚向实。而以往的加息是对存贷款基准利率的操作,无论是力度还是对经济的影响都不可同日而语。

最后回顾历史,自2000年以来我国一共经历了两次比较明显的加息周期,即2004-2008年和2010-2012年。而这两次加息周期对应的宏观环境都是经济过热的环境——工业增加值增速在10%以上,CPI在3%以上,央行收紧货币政策,稳定物价和需求。反观当前,无论是经济增长水平还是通胀水平都还远未及“过热”状态,并不支持一轮新的加息周期的开始。

因此本次“加息”在我们看来,更多的是一种利率市场化的行为,央行做好市场预期管理的同时也表明了对金融去杠杆防风险的决心。逆回购、MLF等短期利率与存贷款基准利率的调整并没有必然的一致性,而且既然遵照短期市场利率,那么自然会有升有降,不必过于悲观。

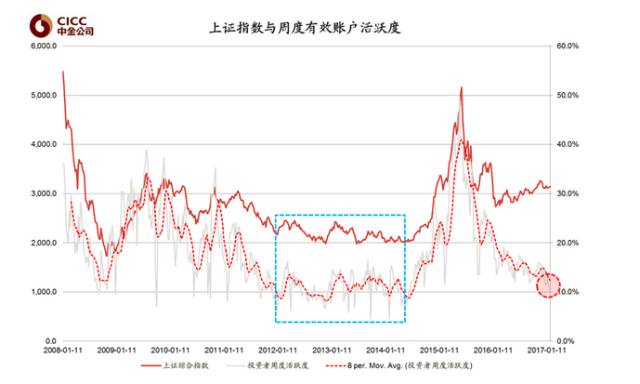

最近的市场比较低迷,春节前A股单日成交量跌破3000亿,过后第一天单日成交量仅有2400亿,网上更是出现了“A股持仓投资者账户数罕见跌破了5000万”的文章,不禁让人回想起2014年上半年当时诸多“A股账户活跃度逼近历史低位”的新闻报道。

按照中金公司的统计,当出现这样的信号时虽然短期仍有诸多不确定性,但是对于长期投资者来说往往都是非常好的入场时机。正如我们在2017年投资展望中说的那样,我们现在在不断寻找结构性机会的同时,也在耐心等待,并对未来始终乐观。

免责声明

本资料仅供本公司的合格投资者参考阅读,本公司不会因接收人收到本资料而视其为本公司的当然客户。本资料基于本公司认为可靠的且目前已公开的信息撰写,本公司力求但不保证该信息的准确性和完整性,客户也不应该认为该信息是完全准确和完整的。在任何情况下,本资料中的信息或所表述的意见不构成广告、要约、要约邀请,也不构成对任何人的投资建议。

本资料版权均归本公司所有。未经本公司事先书面授权,任何机构或个人不得以任何形式引用或转载本资料的全部或部分内容,不得将资料内容作为诉讼、仲裁、传媒所引用之证明或依据,不得用于营利或用于未经允许的其它用途,不得对本资料进行任何有悖原意的引用、删节和修改。

市场有风险 投资需谨慎

粤ICP备15108701号 版权所有:深圳展博投资管理有限公司

粤公网安备 44030402005514号

粤公网安备 44030402005514号