投资的新时代——价值的时代?

来源:袁巍 浏览人数:21549 时间:2017/02/24

过去的2016年,相信对很多过去五年一直很成功的机构投资者来说是一个相当具有挑战性的一年。大家突然发现过去五年那个很衰很衰的沪深300指数变得难以战胜,并且最强的那个指数竟然是大家都快忘了的上证50指数。

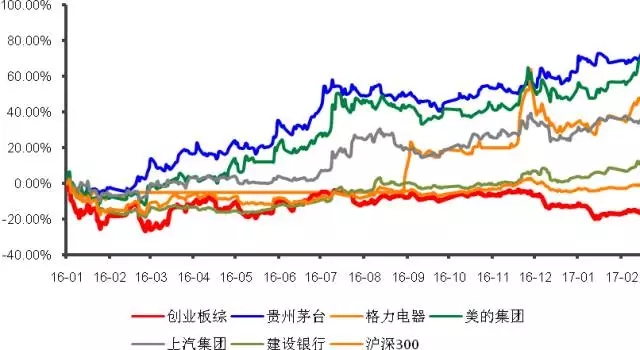

反观过去一年市场的波动特征,也开始发生了本质性的变化。个股的急涨急跌开始变得越来越少,取而代之是大白马大蓝筹以退一进二的方式稳步上涨。其中贵州茅台、格力电器、美的集团、上汽集团这些我们之前总是觉得不够快的个股成为全市场的明星股。从下图中我们可以明显地发现贵州茅台、美的集团远远超越指数80-100个点。甚至建设银行这样的股票也开始远远领先指数。

我们不得不开始反思这一现象,毕竟市场是伟大的,我们只能积极地去理解市场。过去的一年市场发生了什么,背后的变化到底是暂时性的还是趋势性的。在此之前,我们尝试去理解过去一年的市场。

在这之前,我们再来看一个指数,申万小盘风格指数/申万大盘指数。从下图中我们可以看出,小盘股持续地战胜大盘股始于2012年12月止于2016年12月,刚好对应于过去4年的成长股大牛市。我们知道,过去的转型成长股无疑是最大的明星,业绩增长固然是很重要一个原因,但估值的抬升不能不说是一个重要原因(这个后面再述)。

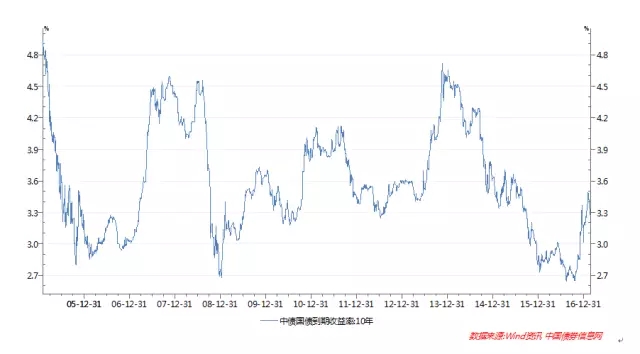

我们再来回顾一下过去四年的无风险利率。以10年期国债收益率作为无风险收益率的基准来观察,我们发现过去三四年最重要的一个环境是利率中枢的下移,而显然在16年的3月份,我们见到了长期利率的一个低点,转而触底回升。

如果我们从头来复盘过去四年的成长股大牛市的话,成长股过去四年享受了业绩增长、并购红利、估值红利三大红利。其中前两者是原因,后者是结果。我们再来看一下下面这个表格:

从上图中我们可以看出来,外延并购对创业板的盈利发挥着至关重要的作用。2015年创业板公司的全部利润中,你会发现有超过22%来自于收购后并表的公司,而创业板2015年全年20%多的盈利增速中,外延收购的标的贡献了10%以上的增速。

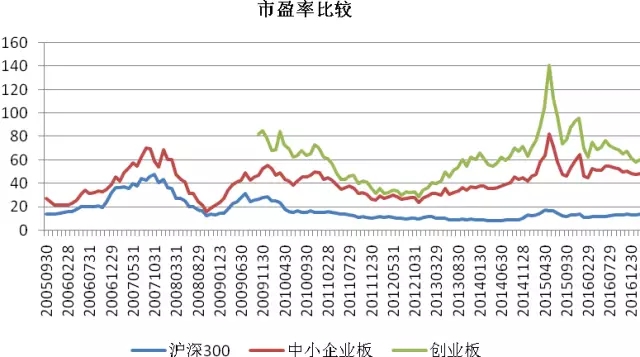

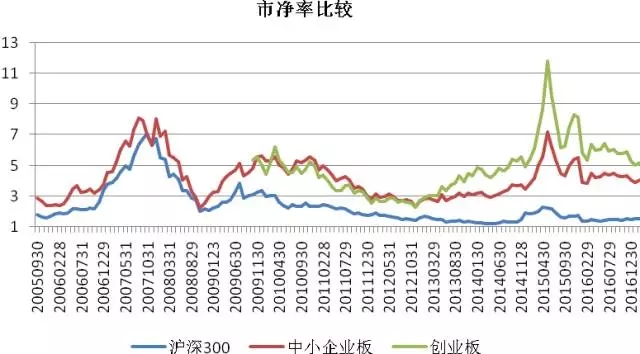

再来看估值扩张的过程,我们同时观察市盈率和市净率的变化。从下图可以看出,在过去四年的成长股大牛市过程中,估值得到明显的扩张。而这背后的逻辑明显是刚刚说过的持续下行的无风险利率。

再从监管思路来说,IPO的持续加速已经实现了实际的注册制。就算是已经注册制的美国每年发行数量也不及中国。按照目前的发行速度和发行条件,有条件盈利3000万以上的企业直接选择IPO而不是选择被上市公司并购已是最佳选择。再叠加来看最近的217再融资新政,市价发行+20%股本限制+18个月间隔期,政策意图清晰地指向鼓励内生性增长优质公司,限制制度套利型外延扩张。

笔者进入市场超过十年,没想到一直千呼万唤的注册制就这么悄悄地来了。展望来看,未来这些因素对小企业估值溢价的颠覆可能是趋势性的,至少到目前为止我们没看到结束的迹象。无疑这将会促使更多的投资者转向投资行业龙头,投向价值,投向稳定增长的标的。美国历史上也经历过这样的阶段,背后的产业逻辑是大企业不断借助资本市场做强做大,从而实现美国指数的长牛。

而现在的中国,很多行业也走过了无序竞争的状态,行业龙头优势越来越明显,行业龙头成长力和趋势持续强于行业的情况将会持续发生。以最近持续复苏的三一重工举例,三一重工的出货量已回升到最顶峰的75%,远远高于行业回升到顶峰的25%-30%。

面对这样的投资新时代,投资者也许唯一能做的只有积极地拥抱变化、自我革命,这样或将在未来才能有自己的一席之地!

免责声明

本资料仅供本公司的合格投资者参考阅读,本公司不会因接收人收到本资料而视其为本公司的当然客户。本资料基于本公司认为可靠的且目前已公开的信息撰写,本公司力求但不保证该信息的准确性和完整性,客户也不应该认为该信息是完全准确和完整的。在任何情况下,本资料中的信息或所表述的意见不构成广告、要约、要约邀请,也不构成对任何人的投资建议。

本资料版权均归本公司所有。未经本公司事先书面授权,任何机构或个人不得以任何形式引用或转载本资料的全部或部分内容,不得将资料内容作为诉讼、仲裁、传媒所引用之证明或依据,不得用于营利或用于未经允许的其它用途,不得对本资料进行任何有悖原意的引用、删节和修改。

市场有风险 投资需谨慎

粤ICP备15108701号 版权所有:深圳展博投资管理有限公司

粤公网安备 44030402005514号

粤公网安备 44030402005514号