美国标普500指数与沪深300指数构成比较

来源:朱明 浏览人数:14180 时间:2017/12/15

接近2017年底,我们再次对中美两国主要指数的构成进行了分析,从宏观尺度为我们的长期投资方向作一些借鉴。

年初至今,美国标普500指数上涨了18.5%,而沪深300指数上涨了20.3%,两者涨幅相当接近,也是美中两国全年经济进一步复苏的结果。标普500 总市值约为25万亿美元,约合165万亿人民币,而沪深300总市值约为34万亿人民币。如果把中国排名前500的公司市值合计(加上海外上市的中国内地企业股票)估算约为45万亿左右,约为标普500总市值的四分之一。

标普500中最大市值的公司仍为苹果,市值为8840亿美元,比去年增加51%。而沪深300中最大市值公司仍为工商银行,市值为2.5万亿人民币,比去年增加39%,约为苹果市值的40%。进入标普500指数的公司市值门槛为32亿美元,约200亿人民币,比去年同期27亿美元的门槛多了5亿美元,这个门槛增幅和指数上涨幅度基本一致。而进入沪深300指数的市值门槛则为165亿人民币,和去年相比没有变化,反映了指数全年涨幅集中于头部的股票。

沪深300的最低市值门槛已经接近SP500,但SP500公司整体上市值规模更大,大型公司更多,这与美国公司种类更加丰富,经营更加国际化有关。

SP500市盈率(TTM)中位数为22.5,去年是19.9;市净率中位数为3.1,去年是3;股息率中位数为2.0%,去年是2.1。说明标普指数涨了估值,今年指数上涨的幅度中估值贡献比业绩贡献似乎更大。

沪深300市盈率(TTM)中位数为26.3,去年是23.8;市净率中位数为2.5,去年是2.4;股息率中位数与去年一样仍为1%。和美国一样,今年中国指数成分公司也涨了估值,但全年指数上涨的幅度中估值和业绩贡献各约一半。

从估值上看,沪深300的估值仅略高于SP500(使用中位数比较使得低估值银行股对估值的扭曲相对较小)。但股息率上沪深300仅为SP500的一半,显示沪深300资本投入较重,对投资者回报较低。

我们用GICS二级行业分类和WIND二级行业分类对成分公司进行分类对比。这一年来,标普500中行业市值占比变动超过1个点的行业有5个。其中增长最大的行业为软件与服务业,比重由12.9%上升为17.5%,增加4.6%,主要由互联网巨头带动;其次为医疗设备与服务(+1.7%)。下降最大的行业为生物医药(-1.9%),能源(-1.8%),以及食品饮料(-1%)。

而沪深300中行业市值占比变动超过1个点的行业则有8个,增长最大的行业为硬件,比重由2.4%增加为4.6%,增长为2.2%,主要是中国电子产业链的崛起;其次分别保险(+1.6%),食品饮料(+1.5%),原材料(+1.0%)。下降最大的行业分别为制造业(-1.8%),综合金融(-1.5%,主要为券商),能源(-1.2%),电力及公用事业(-1%)。

美中两国指数在行业分布上的差异比想象的要小,更重要的差异其实是在行业内部。在同一行业内,美国企业往往占据更高端的市场,更加国际化。当然,中国企业正在奋力直追。

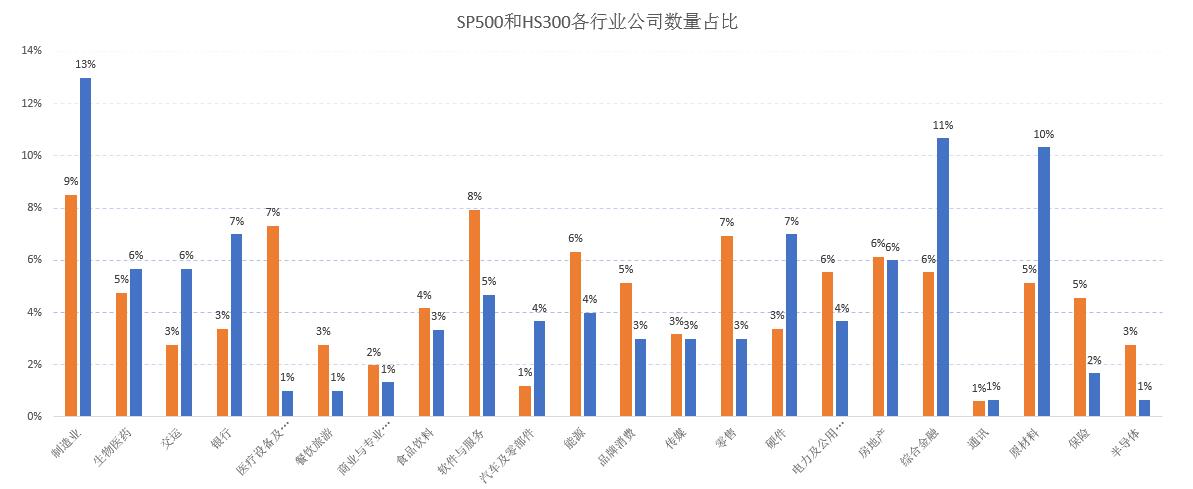

制造(及建筑)业:与大众印象不同,美国的制造业占指数市值比重并不低,达到了7%,与中国的8%相差无几。代表公司为通用电气,3M,波音等高端制造业。而中国则以中国中车,中国交建为代表。

生物医药业:是中美差距较大的行业。美国占比达6%,而中国仅3%。不过在数量上中国公司占比反而更多,显示中国公司规模较小。

银行业:占指数比重差距最大的行业。中国市值占比28%,数量占比7%,而美国则分别为6%,3%。主要原因可能在于中国银行业集中度较高导致上市银行市值比例过大。中国金融业仍以银行为主导也是一个重要因素。

医疗设备(与服务)业:中美差距非常大的行业。美国市值和数量占比均达7%。而中国无论市值与数量占指数比都未达到1%,显示此行业在中国发展空间很大。

食品饮料业:有点出人意料的是,两国无论从市值占比还是数量占比上都接近。但细看结构有本质不同。中国市值中绝大部分是高端白酒,而美国则在饮料,零食,烟草等各子行业中方面较为平均。

软件与服务业:在沪深300和SP500市值占比中差距较大。在中国市值占比仅2%,而美国市值占比达18%。但考虑到沪深300中软件市值仅5500亿人民币,而海外中概股的市值主力BAT三家市值之和达到60000亿。把BAT考虑进来,则这一行业中美市值占比将非常接近。

汽车与零部件业:中国无论从市值占比还是数量占比上都明显领先美国,比较令人意外。这应该与中国所处行业发展阶段,以及该行业在中国有较好的盈利能力有关。

能源业:占两国指数比重都比较大。中国市值占比更大,美国数量占比更多,中国几乎全是国企,集中度更高。

(除食品饮料外的)品牌消费业:中美市值占比接近。中国依靠的是美的,格力等家电行业,而美国依靠的是宝洁,耐克等国际品牌。可以说,中国的白电企业龙头已经成为了真正的国际化企业。

零售业:中美差距非常大的一个行业。美国市值占比8%,中国仅1.5%,即使把京东算进来也仅2%。美国零售业非常发达,专业零售种类较多,更有亚马逊,沃尔玛,家得宝这样的零售业巨头。这与美国物流效率高,市场发展较早且市场更为统一有关。

硬件(电子):美国主要靠苹果公司,其一家就占据了市值3.5%的比例。而中国电子产业链正在崛起。

电力及公用事业:在中美两国市值占比接近。最大的细节差异在于美国电力公司很多同时提供天然气服务,因为美国主要是天然气电厂,而中国为煤电。

房地产业:初看会误认为在两国指数中占比接近,但实质差别巨大。美国的地产业主要是房地产信托(REITS),而中国仍是开发类企业为主。预计未来中国地产公司也会转型,对地产股的估值方式也会向持有资产的价值(类似PB估值)而不是开发能力(类似PE估值)方面转变。

综合金融业:同房地产业一样,也是初看认为市值比例接近,实则差别巨大的行业。中国数量巨大进入指数的综合金融业几乎全是同质化的券商,而美国则有券商(高盛,大摩),资产管理(伯克希尔哈撒韦,贝莱德),交易所,评级机构,信托公司等种类繁多的公司进入指数。

原材料(及化工):中国以钢铁有色为主,今年涨幅不错所以占比提高。而美国则主要为化学工业及高端材料加工业。例如大家熟悉的老牌美国公司美铝未能进入SP500指数,但美铝分拆出的为航空航天及汽车业服务的ARCONIC则进入了SP500指数。

保险业:中国保险业市值占指数比远高于美国,但美国进入指数的保险公司数量占比远高于中国,说明中国保险业集中度非常高,而美国保险公司种类则更为丰富。未来中国保险业应该会维持当前行业集中度逐渐分散的趋势,在这个趋势中还能保持市场份额的企业将是非常优秀的。

半导体业:中美差距较大的行业。美国代表企业有英特尔,德仪,英伟达,中国的代表公司是三安光电。

总结一下,中国在生物医药及医疗设备与服务行业,除白酒及白电以外的消费行业,零售业及半导体行业与美国相比还有非常大的发展空间。而在一些市值占比接近的行业,也还有很多结构性上升的空间,如制造业,综合金融业与原材料行业等。这与展博投资未来重点投资于消费升级与高端制造行业的战略方向是非常一致的。

免责声明

本资料仅供本公司的合格投资者参考阅读,不因接收人收到本资料而视其为本公司的当然客户。本资料基于本公司认为可靠的且目前已公开的信息撰写,在任何情况下,本资料中的信息或所表述的意见不构成广告、要约、要约邀请,也不构成对任何人的投资建议。本资料版权均归本公司所有。未经本公司事先书面授权,任何机构或个人不得以任何形式引用或转载本资料的全部或部分内容。

粤ICP备15108701号 版权所有:深圳展博投资管理有限公司

粤公网安备 44030402005514号

粤公网安备 44030402005514号